27 listopada 2020 roku Sejm uchwalił nowelizację ustawy o VAT, która wprowadza pakiet uproszczeń – Slim VAT.

Teraz ustawa trafi do Senatu i podpisu Prezydenta. Planowo ma obowiązywać już od 1 stycznia 2021 roku. Jakie najważniejsze zmiany dla przedsiębiorców przygotowano?

Proste fakturowanie

Faktury korygujące in-minus

Nie będzie już wymogu spełnienia formalnego warunku uzyskania potwierdzenia otrzymania faktury korygującej przez nabywcę towarów lub usługobiorcę.

Podatnik będzie dokonywał obniżenia podstawy opodatkowania i VAT należnego już w okresie wystawienia faktury korygującej pod warunkiem, że z posiadanej przez niego dokumentacji wynika, że uzgodnił z nabywcą towaru lub usługobiorcą warunki transakcji. W tym samym okresie nabywca będzie zobowiązany do odpowiedniej korekty podatku naliczonego, która wynika z uzgodnienia pomiędzy podatnikami.

Faktury korygujące in-plus

Podatnicy zyskają pewność co do właściwego sposobu rozliczenia – rozliczenie będzie dokonywane na bieżąco w okresie wystawienia faktury korygującej (w związku z przyczynami zaistniałymi po dokonaniu sprzedaży).

Ułatwienia dla eksporterów

Dla zastosowania stawki 0% od zaliczki w eksporcie towarów wydłużony zostanie termin wywozu towarów z 2 do 6 miesięcy.

Wspólne kursy walut z podatkiem dochodowym

Podatnik będzie mógł wybrać do VAT zasady przeliczenia kursu walut jak dla przeliczenia przychodu w podatku dochodowym.

Przykładowo podatnik VAT świadczący usługę budowlaną B2B stosuje obecnie dwa różne kursy (dla VAT w dacie z dnia przed wystawieniem faktury, dla PIT/CIT w dacie z dnia przed wykonaniem usługi). Po zmianie przepisów będzie mógł ustalić jeden wspólny kurs walut do rozliczenia transakcji w VAT i PIT/CIT.

Korzyści finansowe

Wydłużenie terminu do odliczenia VAT na bieżąco do czterech miesięcy

Odliczanie VAT z faktur za nabycie usług noclegowych w celu ich odsprzedaży

Zwiększenie limitu na prezenty o małej wartości z 10,00 zł. do 20,00 zł.

ZUS poinformować, że emeryci (którzy nie osiągnęli wieku emerytalnego) i renciści od 1 grudnia mogą dorobić większe kwoty do swoich świadczeń.

Ma to związek ze wzrostem średniego wynagrodzenia.

ZUS zmniejszy wypłacane świadczenie, jeśli przychód z dodatkowych źródeł przekroczy 3 618,30 zł brutto.

Jeśli emeryci lub renciści dorobią więcej niż 130 proc. przeciętnego wynagrodzenia a tym samym przekroczą 6 719,70 zł brutto, ZUS zawiesi wypłatę ich świadczenia.

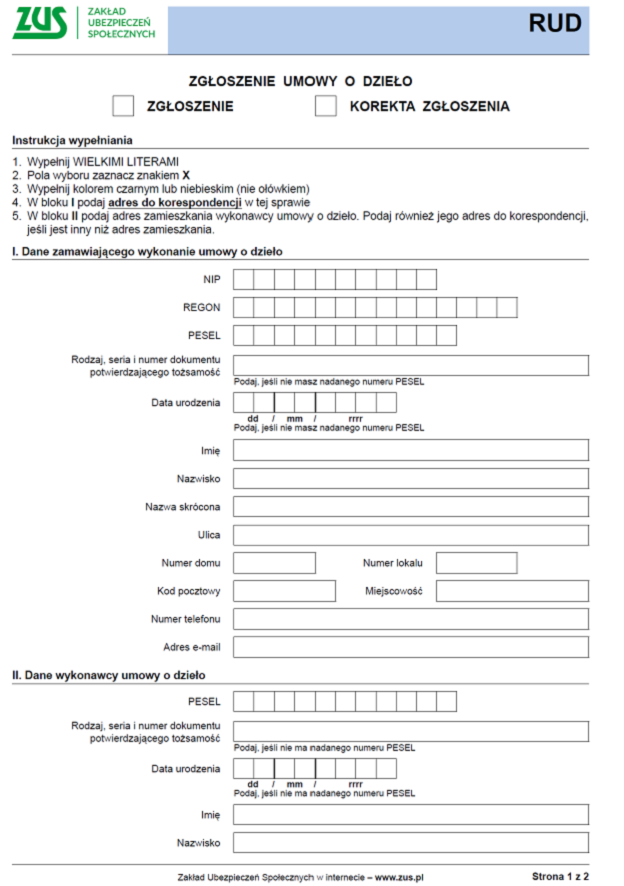

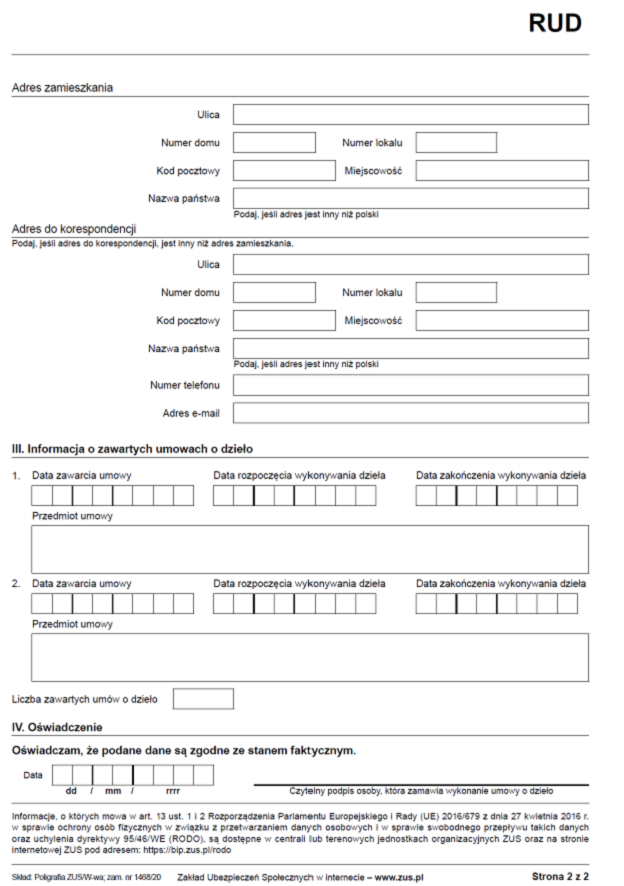

Już od 1 stycznia 2021 roku wszyscy pracodawcy będą mieli obowiązek rejestrowania zawieranych umów o dzieło.

Obowiązek ten wynika z art. 22 ustawy z dnia 31 marca 2020 roku o zmianie ustawy o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19, innych chorób zakaźnych oraz wywołanych nimi sytuacji kryzysowych oraz niektórych innych ustaw : Płatnik składek lub osoba fizyczna zlecająca dzieło informuje Zakład o zawarciu każdej umowy o dzieło, jeżeli umowa taka zawarta zostanie z osobą, z którą nie pozostaje w stosunku pracy lub jeżeli w ramach takiej umowy nie wykonuje pracy na rzecz pracodawcy, z którym pozostaje w stosunku pracy, w terminie 7 dni od dnia zawarcia tej umowy

Umowy będą zgłaszane na nowym dokumencie ZUS RUD, który został zaproponowany w projekcie rozporządzenia Ministra Rodziny i Polityki Społecznej w sprawie określenia wzorów zgłoszeń do ubezpieczeń społecznych i ubezpieczenia zdrowotnego, imiennych raportów miesięcznych i imiennych raportów miesięcznych korygujących, zgłoszeń płatnika składek, deklaracji rozliczeniowych i deklaracji rozliczeniowych korygujących, zgłoszeń danych o pracy w szczególnych warunkach lub o szczególnym charakterze, raportów informacyjnych, oświadczeń o zamiarze przekazania raportów informacyjnych, informacji o zawartych umowach o dzieło oraz innych dokumentów

Niestety, stało się coś czego obawiali się przedsiębiorcy działający w formie spółek komandytowych.

Już od stycznia 2021 roku spółki komandytowe będą objęte podatkiem CIT. Prezydent w sobotę podpisał zmiany do ustaw.

Co to oznacza? Niestety, może dojść do podwójnego opodatkowania. Plusy? Komplementariusz będzie miał możliwość odliczenia zapłaconego podatku CIT od podatku od dywidendy. Za to komandytariusz będzie mógł korzystać ze zwolnienia z opodatkowania do wysokości 60.000 zł.

Nowe przepisy wchodzą w życie od stycznia 2021 roku, ale spółki komandytowe mają możliwość stosowania nowych przepisów od 01.05.2021r (dzień otwarcia ksiąg)

W dniu 30 listopada 2020 roku zostały opublikowane w Dzienniku Ustaw

Art. 130 § 2 Kodeksu pracy stanowi, że każde święto występujące w okresie rozliczeniowym, które przypada w innym dniu niż niedziela obniża wymiar czasu pracy o 8 godzin. Jeśli święto przypada na dzień wolny od pracy niebędący niedzielą dla zapewnienia zasady przeciętnie pięciodniowego tygodnia pracy należy wyznaczyć pracownikowi inny dzień wolny od pracy.

I tak właśnie będzie w grudniu, bowiem 26 grudnia 2020 roku przypada w sobotę.

Dzień wolny musi zostać oddany w tym samym okresie rozliczeniowym, w którym przypadało święto. Zatem jeśli przedsiębiorca przyjął miesięczny okres rozliczeniowy czasu pracy to dnia wolnego należy udzielić właśnie w miesiącu grudniu. Dopuszczalne jest udzielenie tego dnia przed 26 grudnia.

Zgodnie z § 25 ust. 1 pkt 2 lit. c rozporządzenia Rady Ministrów z dnia 26 listopada 2020 r. w sprawie ustanowienia określonych ograniczeń, nakazów i zakazów w związku z wystąpieniem stanu epidemii

1. Do dnia 27 grudnia 2020 r. nakłada się obowiązek zakrywania, przy pomocy odzieży lub jej części, maski, maseczki, przyłbicy albo kasku ochronnego, o którym mowa w art. 40 ust. 1 ustawy z dnia 20 czerwca 1997 r. – Prawo o ruchu drogowym (Dz. U. z 2020 r. poz. 110,284, 568, 695, 1087 i 1517), ust i nosa: (…) c) w zakładach pracy, jeżeli w pomieszczeniu przebywa więcej niż jedna osoba oraz w budynkach użyteczności publicznej przeznaczonych na potrzeby: administracji publicznej, wymiaru sprawiedliwości, kultury, kultu religijnego, oświaty, szkolnictwa wyższego, nauki, wychowania, opieki zdrowotnej, społecznej lub socjalnej, obsługi bankowej, handlu, gastronomii, usług, w tym usług pocztowych lub telekomunikacyjnych, turystyki, sportu, obsługi pasażerów w transporcie kolejowym, drogowym, lotniczym, morskim lub wodnym śródlądowym – za budynek użyteczności publicznej uznaje się także budynek biurowy lub socjalny.

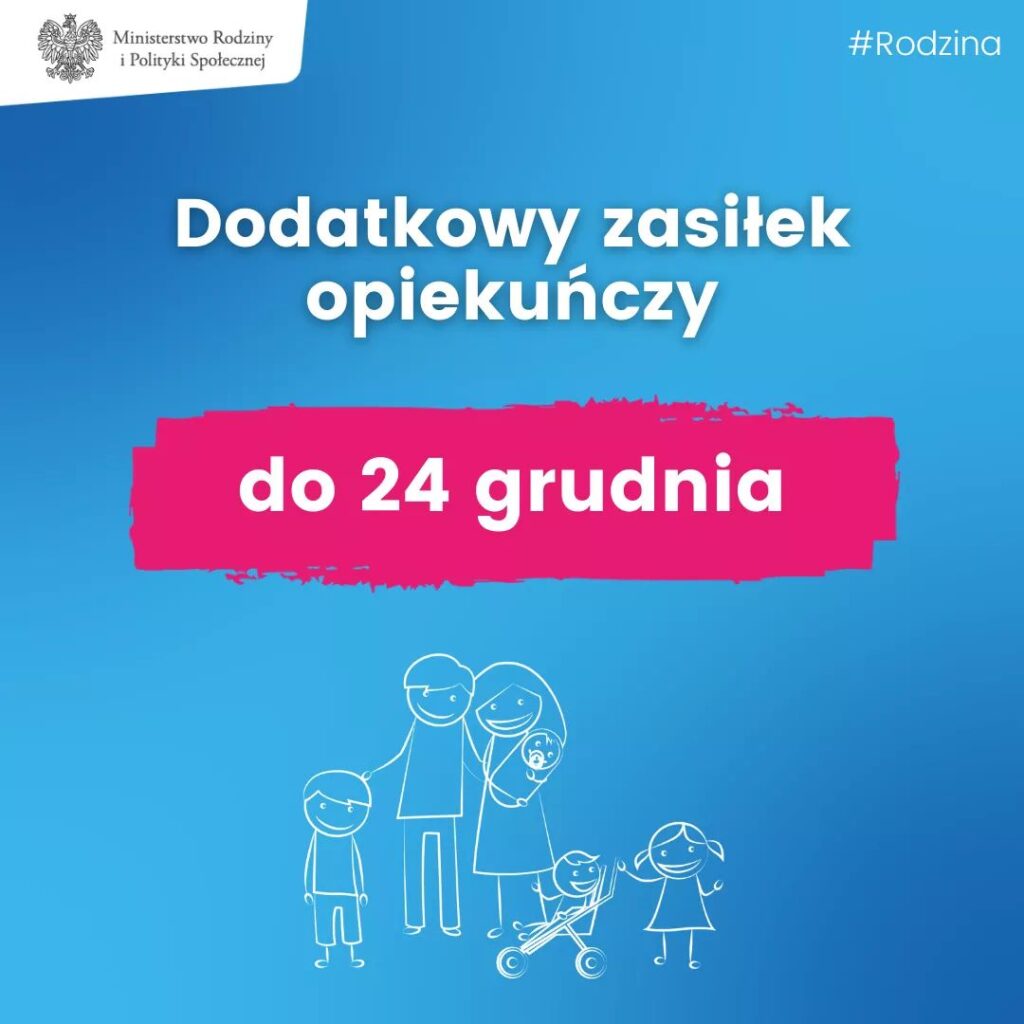

W Dzienniku Ustaw zostało opublikowane rozporządzenie wydłużające okres zasiłku opiekuńczego aż do Wigilii, czyli do 24 grudnia 2020 roku.

Przysługuje w razie zamknięcia z powodu COVID-19 żłobka, klubu dziecięcego, przedszkola, szkoły lub innej placówki, do której uczęszcza dziecko.

Pamiętajmy, że jeśli placówka jest otwarta, ale nie posyłamy dziecka z obawy na covid – zasiłek nie przysługuje.

Można się jednak ubiegać również wtedy, gdy powyższe placówki nie mogą zapewnić opieki z powodu ich ograniczonego funkcjonowania w czasie trwania COVID-19.

Dodatkowy zasiłek opiekuńczy przeznaczony jest zarówno na opiekę nad dziećmi do lat 8, jak i starszymi dziećmi z odpowiednim orzeczeniem o niepełnosprawności.

Przysługuje ubezpieczonym rodzicom dzieci do 16 lat, które mają orzeczenie o niepełnosprawności; do 18 lat, które mają orzeczenie o znacznym lub umiarkowanym stopniu niepełnosprawności; i do 24 lat, które mają orzeczenie o potrzebie kształcenia specjalnego.

W dniu 12 listopad 2020 roku do Sejmu wpłynął projekt ustawy skierowany przez klub parlamentarny Lewicy.

Według proponowanych zmian przepisów wynagrodzenie w wysokości 100% na zwolnieniu lekarskim przysługiwałoby w przypadku:

choroby zakaźnej trwającej łącznie do 33 dni w ciągu roku kalendarzowego, a do 14 dni u pracownika, który ukończył 50. rok życia,

okresu poddawania się kwarantannie, izolacji lub innym przewidzianym w prawie formom odosobnienia w związku z chorobą zakaźną trwającego łącznie do 33 dni w ciągu roku kalendarzowego, a do 14 dni u pracownika, który ukończył 50. rok życia.

Ministerstwo Finansów opublikowało zebraną informację dotyczącą podatku VAT dla pasz zwierząt domowych i gospodarskich.

Zasady zawarte w ustawie o VAT, dotyczą stosowania przepisów w zakresie stawek VAT dla towarów, które można określić jako pożywienie dla zwierząt.

W związku z wątpliwościami w tym zakresie Ministerstwo przedstawiło ogólne zasady, zawarte w ustawie o VAT, związane z określaniem wysokości stawki VAT dla transakcji krajowych (nieobjętych zwolnieniem podmiotowym), które dotyczą tych towarów.

Stawki obniżone dla towarów klasyfikowanych według CN

Stawka 5%

Stawka ta znajdzie zastosowanie w odniesieniu do towarów z kategorii pożywienia dla wszystkich zwierząt, które są zaklasyfikowane do działów (kodów) Nomenklatury scalonej (CN) wymienionych w załączniku nr 10 do ustawy o VAT.

Przykładowo:

02 – Mięso i podroby jadalne,

03 – Ryby i skorupiaki, mięczaki i pozostałe bezkręgowce wodne (z wyłączeniem jednak homarów i ośmiornic oraz innych towarów objętych CN 0306 – CN 0308),

04 – Produkty mleczarskie: jaja ptasie; miód naturalny; jadalne produkty pochodzenia zwierzęcego, gdzie indziej niewymienione ani niewłączone,

0504 00 00 – Jelita, pęcherze i żołądki zwierząt (z wyjątkiem rybich), całe i w kawałkach, świeże, schłodzone, zamrożone, solone, w solance, suszone lub wędzone,

07 – Warzywa oraz niektóre korzenie i bulwy, jadalne,

08 – Owoce i orzechy jadalne; skórki owoców cytrusowych lub melonów,

10 – Zboża,

11 – Produkty przemysłu młynarskiego; słód; skrobie; inulina; gluten pszenny,

15 – Tłuszcze i oleje pochodzenia zwierzęcego lub roślinnego oraz produkty ich rozkładu; gotowe tłuszcze jadalne; woski pochodzenia zwierzęcego lub roślinnego (wyłącznie jadalne),

16 – Przetwory z mięsa, ryb lub skorupiaków, mięczaków lub pozostałych bezkręgowców wodnych (z wyłączeniem jednak kawioru oraz namiastek kawioru objętych CN 1604 oraz przetworów z homarów i ośmiornic oraz z innych towarów objętych CN 1603 00 i CN 1605),

19 – Przetwory ze zbóż, mąki, skrobi lub mleka; pieczywa cukiernicze,

20 – Przetwory z warzyw, owoców, orzechów lub pozostałych części roślin (wyłączeniem produktów o rzeczywistej masowej mocy alkoholu powyżej 1,2%).

Uwaga! 5% stawką VAT są opodatkowane towary zaklasyfikowane do działu CN 12 Nasiona i owoce oleiste; ziarna, nasiona i owoce różne; rośliny przemysłowe lub lecznicze; słoma i pasza, wyłącznie te przeznaczone do spożycia przez ludzi4. Dlatego też stawka 5% nie znajdzie zastosowania w odniesieniu do towarów sklasyfikowanych w CN 12, które spełniają parametry jakościowe towarów przeznaczonych do spożycia przez zwierzęta.

Stawka 8%

Stawka ta znajdzie zastosowanie w odniesieniu do towarów z kategorii pożywienia dla zwierząt, które nie są objęte stawką 5%5 zgodnie z powyższymi zasadami, a które są zaklasyfikowane do działów Nomenklatury scalonej (CN) wymienionych załączniku nr 3 do ustawy o VAT. Przykładowo:

06 – Drzewa żywe i pozostałe rośliny; bulwy, korzenie i podobne; kwiaty cięte i liście ozdobne (z wyłączeniem jednak towarów objętych CN 0604 Liście, gałęzie i pozostałe części roślin, bez kwiatów lub pąków kwiatowych, oraz trawy, mchy i porosty, odpowiednie na bukiety lub do celów zdobniczych, świeże, suszone, barwione, bielone, impregnowane lub w inny sposób przygotowane),

12 – Nasiona i owoce oleiste; ziarna, nasiona i owoce różne; rośliny przemysłowe lub lecznicze; słoma i pasza (z wyłączeniem towarów przeznaczonych do spożycia przez ludzi).

Stawka 8% dla pasz i karm dla zwierząt gospodarskich i domowych – bez względu na CN

W przypadku gdy dany towar z kategorii pożywienia dla zwierząt nie jest zaklasyfikowany do działów (kodów) CN wymienionych w załącznikach nr 3 i nr 10 do ustawy o VAT, może on zostać objęty stawką 8% – jeżeli zostaną spełnione wymogi, wynikające z poz. 10 załącznika nr 36 do ustawy o VAT. Przewiduje ona stosowanie tej stawki dla pasz i karmy dla zwierząt gospodarskich i domowych.

Aby dany towar z kategorii pożywienia dla zwierząt mógł być objęty stawką 8% na ww. zasadach, musi zatem:

spełniać definicję paszy, materiałów paszowych lub dodatków paszowych w rozumieniu rozporządzeń unijnych: nr 178/2020 z dnia 28 stycznia 2002 r.7, nr 767/2009 z dnia 13 lipca 2009 r.8, nr 68/2013 z dnia 16 stycznia 2013 r.9 i nr 1831/2003 z dnia 22 sierpnia 2003 r.10

być przeznaczony zasadniczo dla zwierząt gospodarskich i domowych.

Uwaga! Każda karma jest paszą i – w celu stosowania przepisów o VAT – musi być oceniana przy wykorzystaniu kryteriów stosowanych w odniesieniu do pasz.

Za paszę – dla celów stosowania przepisów o VAT – uznaje się także materiały paszowe i dodatki paszowe w rozumieniu przepisów o paszach.

Uwaga! Podmioty z siedzibą w Polsce mogą prowadzić sprzedaż pasz na terytorium kraju, jeżeli są wpisane do rejestru podmiotów paszowych, prowadzonego przez Główny Inspektorat Weterynarii11. Sprzedaż pasz na terytorium kraju mogą również prowadzić podmioty zagraniczne (z siedzibą w innych państwach Unii Europejskiej/Europejskiego Stowarzyszenia Wolnego Handlu/Europejskiego Obszaru Gospodarczego) zarejestrowane przez właściwe organy danego kraju.12

Zatem towary (materiały paszowe, dodatki paszowe) sprzedawane przez podmioty do tego nieuprawnione (podmioty z siedzibą w Polsce niewpisane do ww. rejestru, podmioty zagraniczne niezarejestrowane przez właściwe organy) nie są uznawane za pasze dla celów stosowania stawki 8% na podstawie art. 41 ust. 2 i poz. 10 załącznika nr 3 do ustawy o VAT.

Stawka 23% – dla towarów pozostałych (niewymienionych powyżej)

We wszystkich pozostałych przypadkach, tj. niespełniających wskazanych wymogów do zastosowania stawek 5% i 8%, towary te należy opodatkować podstawową stawką VAT w wysokości 23%.

Zasady dotyczące określenia stawki VAT dotyczą także importu i wewnątrzwspólnotowego nabycia towarów.

Przykład 1 – otręby

Jeśli podatnik sprzedaje otręby, możliwe są do zastosowania trzy stawki VAT: 5%, 8% i 23%, w zależności od parametrów jakościowych tego towaru, które warunkują jego klasyfikację według CN: 5% stawka podatku VAT – otręby sklasyfikowane w dziale 11 CN Produkty przemysłu młynarskiego; słód; skrobie; inulina; gluten pszenny, 8% stawka podatku VAT – otręby niesklasyfikowane w dziale 11 CN Produkty przemysłu młynarskiego; słód; skrobie; inulina; gluten pszenny (a sklasyfikowane np. w dziale 23 CN Pozostałości i odpady przemysłu spożywczego; gotowa pasza dla zwierząt) – pod następującymi warunkami:

otręby te spełniają definicję paszy, materiałów paszowych lub dodatków paszowych

zasadniczo są przeznaczone do spożycia przez zwierzęta gospodarskie lub domowe

podatnik sprzedający otręby został wpisany na listę podmiotów paszowych prowadzoną przez Główny Inspektorat Weterynarii (przy założeniu że jest podmiotem z siedzibą w kraju).

23% stawka podatku VAT – w pozostałym przypadku.

Przykład 2 – śruta sojowa lub rzepakowa

Jeśli podatnik sprzedaje tzw. śrutę sojową lub rzepakową, możliwe są do zastosowania trzy stawki VAT: 5%, 8% i 23% w zależności od parametrów jakościowych tego towaru, które warunkują jego klasyfikację według CN: 5% stawka podatku VAT – śruta sklasyfikowana w:

CN 12 Nasiona i owoce oleiste; ziarna, nasiona i owoce różne; rośliny przemysłowe lub lecznicze; słoma i pasza, która spełnia parametry jakościowe towaru przeznaczonego do spożycia przez ludzi,

CN 20 Przetwory z warzyw, owoców, orzechów lub pozostałych części roślin (oprócz produktów o rzeczywistej masowej mocy alkoholu powyżej 1,2%),

8% stawka podatku VAT – śruta sklasyfikowana w:

CN 12 Nasiona i owoce oleiste; ziarna, nasiona i owoce różne; rośliny przemysłowe lub lecznicze; słoma i pasza, która spełnia parametry jakościowe towaru przeznaczonego do celów innych niż do spożycia przez ludzi,

CN 2106 Przetwory spożywcze, gdzie indziej niewymienione ani niewłączone,

CN 23 Pozostałości i odpady przemysłu spożywczego; gotowa pasza dla zwierząt – pod następującymi warunkami:

śruta ta spełnia definicję paszy, materiałów paszowych lub dodatków paszowych,

zasadniczo jest przeznaczona do spożycia przez zwierzęta gospodarskie lub domowe,

podatnik sprzedający śrutę został wpisany na listę podmiotów paszowych prowadzoną przez Główny Inspektorat Weterynarii (przy założeniu że jest podmiotem z siedzibą w kraju).