Przedsiębiorcy bardzo często zakupują towary od rolników ryczałtowych. I wtedy pojawia się pierwsze pytanie i wątpliwość – to ja muszę za rolnika wystawić fakturę? Dlaczego?

Zacznijmy od najważniejszej definicji – kim jest rolnik ryczałtowy. Ustawa o VAT definiuje rolnika ryczałtowego jako rolnika, który dokonuje dostaw produktów rolnych lub świadczy usługi rolnicze.

Produkty rolne natomiast to towary wytworzone przez rolnika ryczałtowego, jak również towary, które zostały opisane w artykule 20 ustęp 1c i 1d podatku dochodowego od osób fizycznych. Artykuł ten wymienia m. in. mąka, kasza, płatki, otręby, oleje i soki wytworzone z surowców pochodzących z własnej uprawy.

Usługirolnicze obejmują natomiast usługi wspomagające rybactwo (z wyłączeniem rybołówstwa morskiego), usługi związane z leśnictwem (z wyłączeniem patrolowania), usługi wynajmu i dzierżawy maszyn i urządzeń rolniczych bez obsługi oraz usługi związane z rolnictwem i chowem i hodowlą zwierząt (z wyłączeniem usług weterynaryjnych, podkuwania koni, prowadzenia schronisk dla zwierząt gospodarskich).

Fakturę wystawia nabywca towaru lub usługi, nie rolnik ryczałtowy. Jeśli zatem przedsiębiorca zakupi towar lub usługę to na nim ciąży wystawienie takiej faktury.

Jakie elementy powinna posiadać faktura?

Przede wszystkim musi posiadać oświadczenie rolnika ryczałtowego o treści: oświadczam. że jestem rolnikiem ryczałtowym zwolnionym od podatku od towarów i usług na podstawie art. 43 ust. 1 pkt 3 ustawy o VAT.

Oznaczenie faktury musi poza jej numerem zawierać dopisek Faktura VAT RR. A wymagane elementy to:

imię i nazwisko lub nazwę albo nazwę skróconą dostawcy i nabywcy oraz ich adresy

numer NIP lub numer PESEL dostawcy i nabywcy

datę dokonania nabycia oraz datę wystawienia i numer kolejny faktury

nazwy nabytych produktów rolnych, ich ilość i jednostki miary

cenę jednostkową nabytego produktu rolnego bez kwoty zryczałtowanego zwrotu podatku

wartość nabytych produktów rolnych bez kwoty zryczałtowanego zwrotu podatku

stawkę zryczałtowanego zwrotu podatku

kwotę zryczałtowanego zwrotu podatku od wartości nabytych produktów rolnych

wartość nabytych produktów rolnych wraz z kwotą zryczałtowanego zwrotu podatku

kwotę należności ogółem wraz z kwotą zryczałtowanego zwrotu podatku, wyrażoną cyfrowo i słownie

czytelne podpisy osób uprawnionych do wystawienia i otrzymania faktury lub podpisy oraz imiona i nazwiska tych osób

Oryginał faktury VAT RR otrzymuje rolnik ryczałtowy natomiast kopia pozostaje u kupującego towar lub usługę. Jeśli wystawca wybierze formę elektroniczną wystawienia faktury to należy pamiętać o tym, że zarówno dostawca jak i nabywca muszą podpisać taką fakturę kwalifikowanym podpisem elektronicznym.

Kto rozlicza podatek VAT?

Nabywca na fakturze wykazuje 7% podatek VAT. Kupując np. pomidory za 100 zł. netto to należność dla rolnika wyniesie 107,00 zł. i tyle właśnie należy zapłacić rolnikowi ryczałtowemu. 7zł. VAT, które otrzyma rolnik stanowi zryczałtowany zwrot podatku VAT.

Co oznacza zryczałtowany VAT dla rolnika ryczałtowego?

To pewnego rodzaju rekompensata za zapłacony VAT z tytułu zakupu środków do produkcji rolnej.

Co oznacza zryczałtowany VAT dla przedsiębiorcy-nabywcy?

VAT będzie podlegał odliczeniu jako VAT naliczony. Aby jednak móc go odliczyć należy spełnić poniższe warunki:

kupione produkty lub usługi muszą służyć sprzedaży opodatkowanej

za produkty lub usługi zapłata nastąpiła na rachunek bankowy rolnika ryczałtowego lub rachunek w spółdzielczej kasie oszczędnościowo-kredytowej, której ten rolnik jest członkiem

przelew musi zostać opisany numerem i datą faktury, która potwierdza nabycie towarów lub usługi

Kiedy należy rozliczyć VAT?

Naliczony VAT można odliczyć w okresie, w którym faktura RR została zapłacona.

Trwa nabór na preferencyjne pożyczki w ramach programu „Pierwszy biznes – Wsparcie w starcie” dla mieszkańców sześciu województw. To doskonała okazja dla wszystkich, którzy marzą o założeniu własnej firmy. Nawet 162 tysiące złotych z możliwością umorzenia kapitału.

Rządowy program skierowany jest do osób zamieszkujących województwa dolnośląskie, wielkopolskie, lubuskie, pomorskie, kujawsko-pomorskie oraz zachodniopomorskie. Mogą z niego skorzystać: osoby bezrobotne, poszukujący pracy, niezatrudnieni i niewykonujący innej pracy zarobkowej, studenci ostatniego roku studiów, niezatrudnieni i niewykonujący innej pracy zarobkowej, poszukujący pracy opiekunowie osób z niepełnosprawnością oraz poszukujący pracy, których średniomiesięczne przychody z okresu ostatnich trzech miesięcy przed miesiącem złożenia wniosku o pożyczkę nie przekraczały przeciętnego wynagrodzenia

O Rządowym Programie Pierwszy biznes – Wsparcie w starcie

Instrument Finansowy Pierwszy biznes – Wsparcie w starcie realizowany jest przez Fundusz Regionu Wałbrzyskiego(FRW) na podstawie Umowy Operacyjnej zawartej z Bankiem Gospodarstwa Krajowego (BGK) w dniu 11 czerwca 2024 roku na terenie Makroregionu północno-zachodniego, obejmującego województwa: dolnośląskie, wielkopolskie, lubuskie, pomorskie, kujawsko-pomorskie i zachodniopomorskie. Umowa dotyczy powierzenia FRW zarządzania środkami Funduszu Szczegółowego w ramach Instrumentu Finansowego Pierwszy biznes – Wsparcie w starcie (Działania 04.01 Europejskie pożyczki na samozatrudnienie w ramach Programu Fundusze Europejskie dla Rozwoju Społecznego 2021-2027 współfinansowanego ze środków Europejskiego Funduszu Społecznego Plus).

Celem Projektu jest zapewnienie wsparcia finansowego, szkoleniowego i doradczego dla osób planujących podjęcie działalności gospodarczej na obszarze 6 województw. W ramach Instrumentu Finansowego Pierwszy biznes – Wsparcie w starcie udzielane są niskooprocentowane pożyczki z opcją umorzenia nawet do poziomu 6-krotności przeciętnego wynagrodzenia, bez dodatkowych opłat i prowizji. W ramach programu osoby i podmioty mogą skorzystać z bezpłatnych szkoleń i doradztwa. Wartość umowy podpisanej między BGK a Funduszem Regionu Wałbrzyskiego wynosi 21.120.000,00 zł. Termin realizacji programu w ramach Instrumentu Finansowego Pierwszy biznes – Wsparcie w starcie trwa do czerwca 2026 roku (24 miesiące).

Kto może uzyskać pożyczkę na założenie działalności gospodarczej?

bezrobotni;

poszukujący pracy, niezatrudnieni i niewykonujący innej pracy zarobkowej;

studenci ostatniego roku studiów, niezatrudnieni i niewykonujący innej pracy zarobkowej;

poszukujący pracy opiekunowie osób z niepełnosprawnością;

poszukujący pracy, których średniomiesięczne przychody z okresu ostatnich trzech miesięcy przed miesiącem złożenia wniosku o pożyczkę nie przekraczał przeciętnego wynagrodzenia.

Warunki pożyczki na założenie działalności gospodarczej Pierwszy biznes – Wsparcie w starcie?

wartość pożyczki – do 20-krotności przeciętnego miesięcznego wynagrodzenia* za ostatni kwartał (I kw. 2024 r. – do 162.947,60 zł),

okres spłaty do 7 lat (84 miesiące),

karencja w spłacie rat kapitałowych – do 12 miesięcy,

stałe oprocentowanie w okresie kredytowania wynoszące 0,58% (1/10 stopy redyskonta weksli**) w skali roku dla opiekunów osób niepełnosprawnych oraz żłobków, klubów dziecięcych z miejscami integracyjnymi lub polegających na rehabilitacji dzieci niepełnosprawnych i 1,45% (1/4 stopy redyskonta weksli**) dla pozostałych uprawnionych do uzyskania pożyczki,

brak opłat i prowizji za rozpatrzenie wniosku i udzielenie pożyczki,

zabezpieczenie spłaty pożyczki – obligatoryjnie weksel własny in blanco pożyczkobiorcy oraz poręczenie wekslowe co najmniej dwóch osób fizycznych lub inne zaakceptowane przez Pośrednika zabezpieczenie,

udział jednostkowej pożyczki w koszcie realizowanego przedsięwzięcia może stanowić do 100% jego wartości.

Warunki umorzenia

Pożyczka na samozatrudnienie podlega jednorazowo umorzeniu w części równej 6-krotnej wysokości przeciętnego wynagrodzenia, przyjmowanego w wysokości obowiązującej w dniu zawarcia umowy pożyczki, jednak nie wyższej niż 50% wartości pożyczki, na wniosek pożyczkobiorcy, który spełnia łącznie następujące warunki:

na etapie ubiegania się o pożyczkę na podjęcie działalności gospodarczej:

był osobą bezrobotną lub opiekunem osoby z niepełnosprawnością,

nie otrzymał bezzwrotnych środków Funduszu Pracy lub innych bezzwrotnych środków publicznych na podjęcie działalności gospodarczej lub rolniczej, założenie lub przystąpienie do spółdzielni socjalnej,

w przypadku osoby bezrobotnej – w okresie 12 miesięcy bezpośrednio poprzedzających dzień złożenia wniosku: – nie przerwał z własnej winy szkolenia, stażu, realizacji indywidualnego planu działania, udziału w działaniach w ramach Programu Aktywizacja i Integracja, o którym mowa w art. 62a ustawy, wykonywania prac społecznie użytecznych lub innej formy pomocy określonej w ustawie, – nie odmówił bez uzasadnionej przyczyny przyjęcia propozycji odpowiedniej pracy lub innej formy pomocy określonej w ustawie oraz udziału w działaniach w ramach Programu Aktywizacja i Integracja, o którym mowa w art. 62a ustawy, – po skierowaniu podjął szkolenie, przygotowanie zawodowe dorosłych, staż, prace społecznie użyteczne lub inną formę pomocy określoną w ustawie,

w przypadku opiekuna osoby z niepełnosprawnością: – w okresie 12 miesięcy bezpośrednio poprzedzających dzień złożenia wniosku nie przerwał z własnej winy szkolenia, stażu, pracy interwencyjnej, studiów podyplomowych, przygotowania zawodowego dorosłych;

prowadził działalność gospodarczą przez co najmniej 12 miesięcy;

nie zalegał ze spłatą pożyczki;

nie otrzymał jednorazowych środków na podjęcie działalności gospodarczej.

Co można sfinansować?

W ramach środków pożyczki można sfinansować:

środki trwałe niezbędne do rozpoczęcia prowadzenia działalności

zakup urządzeń, maszyn, materiałów, towarów i usług, infrastruktury,

towary podlegające sprzedaży w ramach prowadzonej działalności,

szkolenia, kursy,

koszty stałe związane z prowadzeniem działalności do 6 miesięcy od jej podjęcia (np. czynsz za wynajem lokalu),

środek transportu niezbędny do rozpoczęcia działalności,

na wydatki związane z uruchomieniem działalności gospodarczej w ramach pożyczki podstawowej.

Umowa pożyczki zawierana jest po rozpoczęciu prowadzenia przez pożyczkobiorcę działalności, a pożyczkobiorca podejmuje działalność na podstawie pozytywnej oceny. wniosku o pożyczkę.

Środki z pożyczki nie mogą być wykorzystane na zakup od współmałżonka, osób pozostających z wnioskodawcą we wspólnym gospodarstwie domowym oraz od najbliższych członków rodziny, tj. rodziców, dziadków, dzieci, rodzeństwa lub przejęcie działalności gospodarczej od współmałżonka oraz najbliższego członka rodziny wnioskodawcy, poprzez jednoczesne odkupienie środków trwałych i obrotowych oraz prowadzenie działalności o tym samym profilu i w tym samym miejscu.

Warunki jakie musi spełnić osoba ubiegająca się o pożyczkę na podjęcie działalności gospodarczej?

w okresie 12 miesięcy poprzedzających dzień złożenia wniosku nie prowadził działalności gospodarczej i nie pozostawał w okresie zawieszenia wykonywania tej działalności;

na dzień składania wniosku o pożyczkę, aż do momentu podjęcia działalności w ramach Programu nie jest zatrudniony oraz nie wykonuje innej pracy zarobkowej

w okresie ostatnich 3 miesięcy przed miesiącem złożenia wniosku o pożyczkę nie osiągał przychodów przekraczających średniomiesięcznie wysokość przeciętnego wynagrodzenia;

w okresie dwóch lat przed dniem złożenia wniosku o pożyczkę nie był skazany za przestępstwa przeciwko obrotowi gospodarczemu, w rozumieniu ustawy z dnia 6 czerwca 1997 r. Kodeks Karny (Dz.U. z 2022 r. poz. 1138, z późn. zm.);

na dzień składania wniosku o pożyczkę nie posiada nieuregulowanych w terminie zobowiązań publicznoprawnych lub cywilnoprawnych;

w bieżącym roku podatkowym oraz w 2 poprzedzających latach podatkowych nie uzyskał pomocy de minimis przekraczającej 200 tysięcy euro, 100 tysięcy euro w przypadku podmiotu prowadzącego działalność gospodarczą w sektorze transportu drogowego towarów, 30 tysięcy euro w przypadku podmiotu prowadzącego działalność w sektorze rybołówstwa lub 15 tysięcy euro w przypadku podmiotu prowadzącego działalność w zakresie podstawowej produkcji produktów rolnych;

zobowiązał się do wykorzystania środków pożyczki zgodnie z przeznaczeniem, a w szczególności, że środki pożyczki nie będą wykorzystane na:

zakup od współmałżonka, osób pozostających z wnioskodawcą we wspólnym gospodarstwie domowym oraz od najbliższych członków rodziny, tj. rodziców, dziadków, dzieci, rodzeństwa;

przejęcie działalności gospodarczej od współmałżonka oraz najbliższego członka rodziny wnioskodawcy, poprzez jednoczesne odkupienie środków trwałych i obrotowych oraz prowadzenie działalności o tym samym profilu i w tym samym miejscu;

zakup środka transportu przeznaczonego do transportu drogowego towarów oraz elementów z nim związanych – w przypadku gdy działalność gospodarcza będzie dotyczyć drogowego transportu towarów;

zobowiązał się poddać kontroli, w tym kontroli w siedzibie pożyczkobiorcy dokonywanej przez dysponenta środków, BGK, partnera finansującego lub inne uprawnione podmioty w zakresie prawidłowości wykorzystania środków pożyczki oraz zapewnia, w czasie tej kontroli, prawa wglądu we wszystkie dokumenty i dane związane z udzieloną pożyczką i przedmiotem finansowania ze środków pożyczki;

zobowiązał się do przechowywania dokumentacji związanej z udzieloną pożyczką i przedmiotem finansowania ze środków pożyczki przez okres minimum 10 lat od podpisania umowy pożyczki i 3 lata po spłacie pożyczki, w sposób zapewniający poufność i bezpieczeństwo.

Wsparcie w ramach programu stanowi pomoc de minimis.

Dodatkowe szczegółowe informacje na temat pożyczki znajdują się w Regulaminie.

W przypadku poręczyciela uznajemy, że maksymalnym wiekiem, który zgodnie z warunkami rynkowymi nie generuje dodatkowych zabezpieczeń (typu ubezpieczenie) jest 70 lat.

*I kw. 2024 r. – 8147,38 zł

**Od dnia 5 października 2023 r. wysokość stopy redyskonta weksli wynosi 5,80%.

Informacje oraz dokumenty do pobrania https://www.pfp.com.pl/pozyczki/na-start

Informujemy, że kompletny wniosek pożyczkowy można złożyć od 19 czerwca 2024 roku online przez platformę www.wnioski.frw.pl, wysłać pocztą tradycyjną na adres siedziby Funduszu Regionu Wałbrzyskiego lub złożyć osobiście w:

Czy wiesz jak sprawdzić stan swoich zobowiązań lub należności (nadpłat) w Urzędzie Skarbowym? Zobacz jak szybko możesz to sprawdzić!

Przejdź na stronę e-Urząd Skarbowy https://www.podatki.gov.pl/e-urzad-skarbowy/

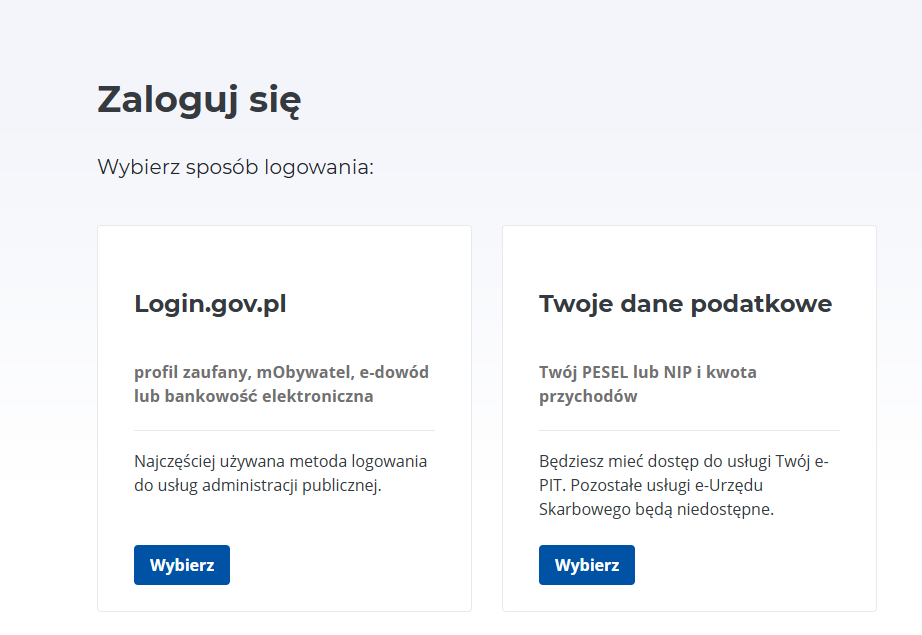

Zaloguj się wybierając dogodny dla Ciebie sposób:

Po przejściu procesu logowania uzyskasz dostęp do wielu funkcji e-Urzędu

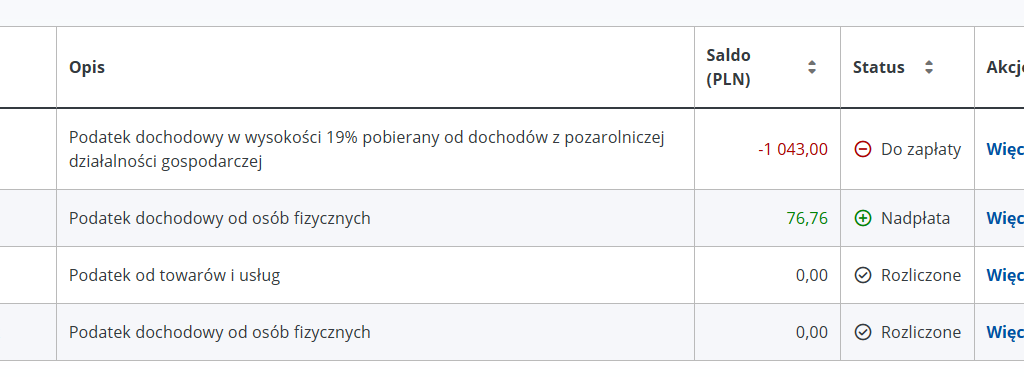

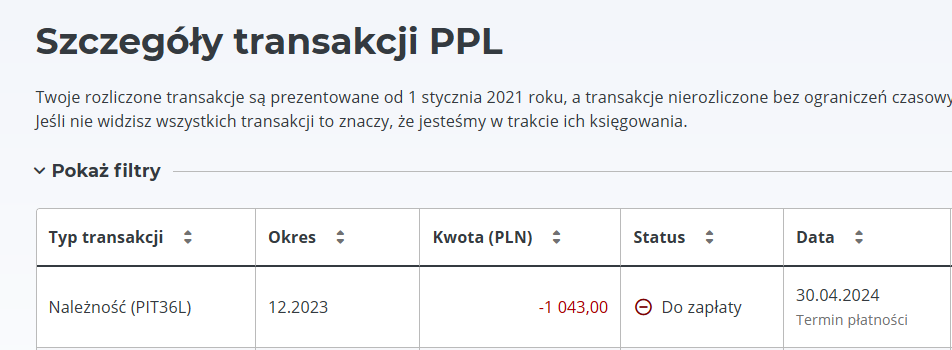

Aby uzyskać informację o stanie konta w Urzędzie Skarbowym należy wybrać Rozliczenia

Otrzymasz informację – z podziałem na rodzaje podatków – o kwotach nadpłat lub kwotach, które powinny zostać wpłacone do Urzędu Skarbowego.

Rozwijając opcję Więcej uzyskasz informację, z jakiego tytułu i miesiąca powstała nadpłata lub kwota do zapłaty.

W naszym przykładzie Klient ma niedopłatę 1043 zł. z tytułu podatku dochodowego – liniowego. W opcji Więcej otrzymujemy informację, że kwota wynika ze złożonego PIT-36L (roczny) a termin zapłaty jest wyznaczony na dzień 30.04.2024

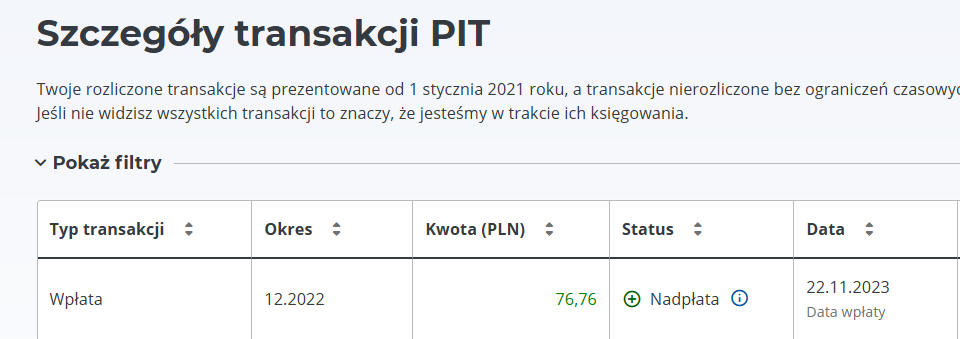

Natomiast nadpłata 76,76 zł. na podatku dochodowym od osób fizycznych wynika z wpłaty dokonanej przez Klienta w listopadzie 2023r. za okres 12.2022

System sam informuje, że Klient może wystąpić z pismem o rozliczenie nadpłaty lub zwrot.

Prawda, że łatwo skontrolować swoje konto w Urzędzie Skarbowym?

Osiągasz lub planujesz osiągać dochody za granicą? A może współpracujesz z kontrahentami z zagranicy? Sprawdź czy nie będziesz potrzebować certyfikatu rezydencji podatkowej.

Jest to dokument potwierdzający Twoją rezydencję podatkową czyli określa kraj, w którym jesteś zobowiązany do zapłaty podatku.

Kto może złożyć wniosek

Certyfikat rezydencji podatkowej dotyczy podatników podatku dochodowego, którzy mają miejsce zamieszkania lub siedzibę na terytorium Polski.

Wniosek możesz złożyć osobiście lub przez pełnomocnika. Jeżeli działasz przez pełnomocnika możesz wybrać formę pełnomocnictwa :

pełnomocnictwo ogólne – upoważnia do działania we wszystkich sprawach podatkowych i w innych sprawach należących do właściwości organów podatkowych lub organów kontroli skarbowej. Pełnomocnictwo ogólne (oraz zawiadomienie o jego zmianie, odwołaniu lub wypowiedzeniu) zgłaszasz wyłącznie elektronicznie, z konta podatnika na Portalu Podatkowym. Wniosek o wydanie zaświadczenia nie wymaga załączenia pełnomocnictwa ogólnego. Więcej informacji o pełnomocnictwach ogólnych znajdziesz Pełnomocnictwa(podatki.gov.pl)

pełnomocnictwo szczególne – upoważnia do działania w konkretnej sprawie podatkowej, dlatego zakres pełnomocnictwa musi być dokładnie wskazany (do jakiej sprawy, przed jakim organem). Pełnomocnictwo szczególne złóż na druku PPS-1. Jeśli będziesz chciał je odwołać złoż druk OPS-1.

Pełnomocnictwo lub odwołanie pełnomocnictwa składasz w swoim urzędzie skarbowym na piśmie, formie dokumentu elektronicznego, przez pismo ogólne na ePUAP.

Pamiętaj aby dołączyć potwierdzenie opłaty skarbowej za udzielone pełnomocnictwo szczególne w wysokości 17zł.

Kiedy i gdzie złożyć wniosek

Wniosek o wydanie certyfikatu rezydencji podatkowej możesz złożyć w urzędzie skarbowym, w dowolnie wybranym przez Ciebie momencie.

Lepsza Polska dla wszystkich – z takim hasłem do wyborów parlamentarnych stanęła Koalicja Obywatelska. Wszystkie znaki na niebie wskazują na to, że Koalicja Obywatelska ma szanse utworzyć rząd. Przyjrzyjmy się zatem programowi Koalicji w odniesieniu do kwestii podatkowych.

To najważniejsza część programu – zmiany, które mają zostać wprowadzone w ciągu pierwszych 100 dni rządów Koalicji:

Przedsiębiorcy zapłacą podatek dochodowy dopiero po otrzymaniu środków z tytułu zapłaconej faktury (kasowy PIT).

Zniesiony zostanie zakaz handlu w niedziele, ale każdy pracownik będzie miał zapewnione dwa wolne weekendy w miesiącu

Wprowadzony zostanie „Urlop dla przedsiębiorców”: jeden miesiąc wolny od składek na ubezpieczenia społeczne i świadczenie urlopowe w wysokości połowy płacy minimalnej

Powrót do ryczałtowego systemu rozliczania składki zdrowotnej. Koniec ze składką zdrowotną od sprzedaży środków trwałych.

Zasiłek chorobowy od pierwszego dnia nieobecności pracownika będzie płacił ZUS.

Ograniczony zostanie czas kontroli mikro przedsiębiorców do 6 dni w skali roku.

Obniżenie VAT dla sektora „beauty” do 8%.

Obniżenie podatków – Osoby zarabiające do 6000 zł brutto (także na działalności gospodarczej) i pobierające emeryturę do 5000 zł brutto nie będą płaciły podatku dochodowego.Podniesiemy kwotę wolną od podatku – z 30 tys. zł do 60 tys. zł., w przypadku podatników rozliczających się według skali podatkowej, w tym także przedsiębiorców i emerytów.

ZUS przypomina, że od 01.01.2023r. wszyscy płatnicy składek mają obowiązek założyć profil na

na Platformie Usług Elektronicznych (PUE) ZUS. Dotyczy to również osób, które opłacają składki wyłącznie za siebie lub małych firm rozliczających składki za nie więcej niż 5 osób.

Płatnik składek nie musi samodzielnie się rozliczać ani kontaktować z ZUS. Może wyznaczyć pełnomocnika, który będzie zajmować się obsługą profilu na PUE ZUS. Pełnomocnikiem może być np. księgowa lub pracownik biura rachunkowego, z którym płatnik współpracuje.

Jeśli upoważniasz już kogoś do swojego konta płatnika na PUE ZUS, nie musisz ponownie zakładać profilu.

Jak założyć konto na PUE ZUS

Profil na PUE ZUS zakładany jest zawsze dla osoby fizycznej.

Płatnik składek – osoba fizyczna może założyć profil dla siebie lub udzielić pełnomocnictwa innej osobie (np. księgowej lub pracownikowi biura rachunkowego). Przedsiębiorcom, którzy prowadzą działalność jako osoba fizyczna, system automatycznie przypisze rolę płatnik do konta PUE ZUS, gdy dane w zakładanym profilu będą takie same jak te, które były podane w zgłoszeniu płatnika składek (np. NIP, PESEL).

Płatnik składek – osoba prawna lub jednostka organizacyjna niemająca osobowości prawnej musi działać przez ustawowych lub statutowych przedstawicieli, ewentualnie udzielić pełnomocnictwa osobie fizycznej, np. swojemu pracownikowi lub pracownikowi biura rachunkowego.

Aby założyć profil na PUE ZUS trzeba:

Wejdź na stronę www.zus.pl i kliknij przycisk [Zarejestruj w PUE] (na górze strony).

Wybierz typ profilu [Dla przedsiębiorców] lub [Dla firm].

bankowość elektroniczna banków, które współpracują z ZUS (lista banków, z którymi współpracujemy)

formularz rejestracji.

Jeśli wybierzesz metodę z portalu: login.gov.pl, kwalifikowany podpis elektroniczny lub bankowość elektroniczną, część danych uzupełni się automatycznie, a Twoją tożsamość potwierdzimy bez wizyty w placówce ZUS.

Jeśli wybierzesz opcję [DO REJESTRACJI], musisz uzupełnić wszystkie pola, a następnie potwierdzić tożsamość w dowolnej placówce ZUS lub podczas e-wizyty. Swoją tożsamość możesz potwierdzić dowodem osobistym, paszportem lub mDowodem w aplikacji mObywatel.

Ważne! Nie możemy potwierdzić Twojej tożsamości na podstawie prawa jazdy.

Jak upoważnić inną osobę do profilu płatnika składek na PUE ZUS

Aby inna osoba mogła rozliczać i kontaktować się z ZUS zamiast Ciebie, musisz udzielić jej pełnomocnictwa. Sposób różni się w zależności od tego, czy udzielasz go jako osoba fizyczna (w swoim imieniu) czy jako przedstawiciel osoby prawnej lub jednostki organizacyjnej niebędącej osobą prawną.

Osoba fizyczna

Pełnomocnictwo możesz złożyć:

elektronicznie przez PUE ZUS – z własnej roli np. Ubezpieczony, Płatnik, Świadczeniobiorca,

tradycyjnie w formie papierowej (w dowolnej placówce ZUS lub pocztą) – najlepiej na formularzu PEL.

W formularzu PEL w sekcji Zakres pełnomocnictwa:

zaznacz pole przy opcji „do załatwiania spraw za pośrednictwem Platformy Usług Elektronicznych ZUS (PUE ZUS)”,

wpisz datę, od której osoba upoważniona ma mieć dostęp do profilu płatnika,

ewentualnie wpisz datę końcową upoważnienia, jeśli chcesz ograniczyć je w czasie,

zaznacz pole przy opcji „PŁATNIK SKŁADEK”.

Osoba prawna – jeden przedstawiciel

Pełnomocnictwo możesz złożyć:

elektronicznie przez PUE ZUS – z własnej roli na Twoim profilu jako osoby fizycznej (Ubezpieczony, Płatnik, Świadczeniobiorca); profil na PUE ZUS zawsze jest przypisany do osoby fizycznej, nie do osoby prawnej,

tradycyjnie w formie papierowej (w dowolnej placówce ZUS lub pocztą) – najlepiej na formularzu PEL.

W formularzu PEL w sekcji Zakres pełnomocnictwa:

zaznacz pole przy opcji „do załatwiania spraw za pośrednictwem Platformy Usług Elektronicznych ZUS (PUE ZUS)”,

wpisz datę, od której osoba upoważniona ma mieć dostęp do profilu płatnika,

ewentualnie wpisz datę końcową upoważnienia, jeśli chcesz ograniczyć je w czasie,

zaznacz pole przy opcji „PŁATNIK SKŁADEK”.

Osoba prawna – wielu przedstawicieli wg KRS

Pełnomocnictwo możesz złożyć:

elektronicznie przez PUE ZUS – z własnej roli na Twoim profilu jako osoby fizycznej (Ubezpieczony, Płatnik, Świadczeniobiorca); profil na PUE ZUS zawsze jest przypisany do osoby fizycznej, nie do osoby prawnej,

tradycyjnie (w dowolnej placówce ZUS lub pocztą) – najlepiej na formularzu PEL.

W formularzu PEL w sekcji Zakres pełnomocnictwa:

zaznacz pole przy opcji „do załatwiania spraw za pośrednictwem Platformy Usług Elektronicznych ZUS (PUE ZUS)”,

wpisz datę, od której osoba upoważniona ma mieć dostęp do profilu płatnika,

ewentualnie wpisz datę końcową upoważnienia, jeśli chcesz ograniczyć je w czasie,

[1] Obowiązek założenia konta na PUE ZUS wynika ze zmian w prawie (art. 1 pkt 15 i art. 15 ust. 1 ustawy z dnia 24 czerwca 2021 r. o zmianie ustawy o systemie ubezpieczeń społecznych oraz niektórych innych ustaw, Dz. U. poz. 1621)

Czy to wszystko możliwe? TAK! Zapoznaj się z naszym poradnikiem, jak bez sądu, w atmosferze spokoju przejść przez rozwód lub uzyskać alimenty na dziecko.

Już 30.09.2023r. wejdzie w życie rozporządzenie w sprawie wykazu prac wzbronionych młodocianym i warunków ich zatrudniania przy niektórych pracach.

Kim jest pracownik młodociany

Pracownik młodociany to osoba, która ukończyła 15 lat, a nie przekroczyła 18.

Możesz zatrudnić tylko młodocianych, którzy:

ukończyli co najmniej ośmioletnią szkołę podstawową

przedstawią świadectwo lekarskie stwierdzające, że praca danego rodzaju nie zagraża ich zdrowiu.

Osoba, która nie ukończyła ośmioletniej szkoły podstawowej i która nie ma 15 lat, może być zatrudniona na zasadach określonych dla młodocianych wyłącznie w celu przygotowania zawodowego, w formie przyuczenia do wykonywania określonej pracy.

Osoba, która ukończyła ośmioletnią szkołę podstawową, ale nie ma jeszcze 15 lat, może być zatrudniona na zasadach określonych dla młodocianych w celu przygotowania zawodowego w formie nauki zawodu. Na zatrudnienie takiej osoby musi zgodzić się jej przedstawiciel ustawowy lub opiekun prawny. Ponadto potrzebna jest pozytywna opinia poradni psychologiczno-pedagogicznej.

Osoby, które ukończyły ośmioletnią szkołą podstawową, ale nie mają 15 lat, mogą być zatrudnione na zasadach określonych dla młodocianych w roku kalendarzowym, w którym kończą 15 lat, na podstawie umów o naukę zawodu, przyuczenie do wykonywania określonej pracy i o wykonywanie prac lekkich.

W takim przypadku nie jest wymagana żadna zgoda, ani opinia.

Osoba, która ukończyła 18 lat w trakcie nauki w ośmioletniej szkole podstawowej, może być zatrudniona na zasadach określonych dla młodocianych w roku kalendarzowym, w którym ukończyła tę szkołę.

Niezależnie od zasad zatrudnienia pracowników młodocianych przepisy umożliwiają w pewnych sytuacjach i po spełnieniu określonych warunków zlecenie wykonania pracy lub innych zajęć zarobkowych dziecku przed ukończeniem przez nie 16. roku życia.

Dotyczy to działalności kulturalnej, artystycznej, sportowej lub reklamowej.

I. PRACE ZWIĄZANE Z NADMIERNYM WYSIŁKIEM FIZYCZNYM, WYMUSZONĄ POZYCJĄ CIAŁA ORAZ ZAGRAŻAJĄCE PRAWIDŁOWEMU ROZWOJOWI PSYCHICZNEMU

1. Prace związane z nadmiernym wysiłkiem fizycznym:

1) Prace polegające wyłącznie na podnoszeniu, przenoszeniu i przewożeniu ciężarów oraz prace wymagające powtarzania dużej liczby jednorodnych ruchów.

2) Prace, przy których najwyższe wartości obciążenia pracą fizyczną, mierzone wydatkiem energetycznym netto na wykonywanie pracy, przekraczają:

a) dla młodocianych kobiet – w odniesieniu do 6-godzinnego dobowego czasu pracy – 2300 kJ, a w odniesieniu do wysiłków krótkotrwałych 10,5 kJ na minutę,

b) dla młodocianych mężczyzn – w odniesieniu do 6-godzinnego dobowego czasu pracy – 3030 kJ, a w odniesieniu do wysiłków krótkotrwałych 12,6 kJ na minutę.

3) Prace załadunkowe i wyładunkowe, przy przewożeniu ciężarów środkami transportu, przy przetaczaniu beczek, bali, kloców itp.

4) Pozostałe prace ujęte w przepisach dotyczących ręcznych prac transportowych, wydanych na podstawie art. 23715 § 1 Kodeksu pracy, przekraczające wartość obciążenia młodocianych:

a) dla młodocianych kobiet 60% dopuszczalnej wartości obciążenia dla kobiet,

b) dla młodocianych mężczyzn 40% dopuszczalnej wartości obciążenia dla mężczyzn

– z wyłączeniem wartości określonych w pkt 2.

2. Prace wymagające stale wymuszonej i niewygodnej pozycji ciała:

1) Prace wykonywane w pozycji pochylonej lub w przysiadzie.

2) Prace wykonywane w pozycji leżącej, na boku lub na wznak, w tym w szczególności przy naprawach pojazdów mechanicznych.

3) Prace wykonywane na kolanach, w tym w szczególności przy ręcznym cyklinowaniu podłóg, przy pracach brukarskich i posadzkarskich.

3. Prace zagrażające prawidłowemu rozwojowi psychicznemu:

1) Prace, przy których mógłby być zagrożony prawidłowy rozwój psychiczny młodocianych, w szczególności:

a) prace związane z produkcją, sprzedażą i konsumpcją napojów alkoholowych, w tym obsługa konsumentów w zakładach gastronomicznych,

b) prace związane z produkcją, sprzedażą, promocją i użytkowaniem wyrobów nikotynowych,

c) prace związane z produkcją, sprzedażą i reklamą treści pornograficznych,

d) prace związane z ubojem i obróbką poubojową zwierząt,

e) obsługa zakładów kąpielowych i łaźni,

f) prace, przy których występuje prawdopodobieństwo stosowania siły wobec zwierząt, np. praca rakarzy, praca z dzikimi lub jadowitymi zwierzętami,

g) prace przy inseminacji zwierząt,

h) prace w hospicjach oraz w szpitalach (oddziałach) psychiatrycznych,

i) prace w zakładach pogrzebowych.

2) Prace w warunkach mogących stanowić nadmierne obciążenie psychiczne, w szczególności:

a) wymagające odbioru i przetwarzania dużej ilości lub szybko po sobie następujących informacji i podejmowania decyzji mogących spowodować groźne następstwa, szczególnie w sytuacjach przymusu czasowego, w tym związane z obsługą elementów sterowniczych,

b) wymuszone przez rytm pracy maszyn lub wynagradzane w zależności od osiąganych rezultatów.

3) Prace pokojowych w domach wczasowych i turystycznych, pensjonatach i hotelach, w tym hotelach robotniczych.

II. PRACE W NARAŻENIU NA SZKODLIWE DZIAŁANIE CZYNNIKÓW CHEMICZNYCH, PYŁOWYCH, FIZYCZNYCH I BIOLOGICZNYCH

1. Prace w narażeniu na szkodliwe działanie czynników chemicznych i pyłowych:

1) Prace w narażeniu na działanie substancji lub mieszanin spełniających kryteria klasyfikacji określone w załączniku nr 1 do rozporządzenia Parlamentu Europejskiego i Rady (WE) nr 1272/2008 z dnia 16 grudnia 2008 r. w sprawie klasyfikacji, oznakowania i pakowania substancji i mieszanin, zmieniającego i uchylającego dyrektywy 67/548/EWG i 1999/45/WE oraz zmieniającego rozporządzenie (WE) nr 1907/2006 (Dz. Urz. UE L 353 z 31.12.2008,str. 1, z późn. zm.) w jednej lub kilku z następujących klas lub kategorii zagrożenia wraz z jednym lub kilkoma następującymi zwrotami wskazującymi rodzaj zagrożenia:

a) toksyczność ostra, kategoria 1, 2 lub 3 (H300, H310, H330, H301, H311, H331),

b) działanie żrące na skórę, kategoria 1A, 1B lub 1C (H314),

c) gaz łatwopalny, kategoria 1 lub 2 (H220, H221),

d) łatwopalne aerozole, kategoria 1 (H222),

e) ciecz łatwopalna, kategoria 1 lub 2 (H224, H225),

f) materiały wybuchowe, kategorie „niestabilny materiał wybuchowy” lub materiały wybuchowe podklasy 1.1, 1.2, 1.3, 1.4, 1.5 (H200, H201, H202, H203, H204, H205),

g) substancje i mieszaniny samoreaktywne typów A, B, C lub D (H240, H241, H242),

h) nadtlenki organiczne typu A lub B (H240, H241),

i) działanie toksyczne na narządy docelowe po narażeniu jednorazowym, kategoria 1 lub 2 (H370, H371),

j) działanie toksyczne na narządy docelowe po narażeniu powtarzanym, kategoria 1 lub 2 (H372, H373),

k) działanie uczulające na drogi oddechowe, kategoria 1, podkategoria 1A lub 1B (H334),

l) działanie uczulające na skórę, kategoria 1, podkategoria 1A lub 1B (H317),

m) rakotwórczość, kategoria 1A, 1B lub 2 (H350, H350i, H351),

n) działanie mutagenne na komórki rozrodcze, kategoria 1A, 1B lub 2 (H340, H341),

o) działanie szkodliwe na rozrodczość, kategoria 1A lub 1B (H360, H360F, H360FD, H360Fd, H360D, H360Df).

2) Prace z substancjami, ich mieszaninami lub pyłami o działaniu rakotwórczym lub mutagennym uwalniającymi się w procesach technologicznych, określonych w przepisach wydanych na podstawie art. 222 § 3 Kodeksu pracy.

3) Prace z substancjami psychoaktywnymi i ich mieszaninami.

4) Prace w narażeniu na ołów i jego związki.

5) Prace w narażeniu na azbest.

2. Prace w narażeniu na szkodliwe działanie czynników fizycznych:

1) Prace w przestrzeni pola elektromagnetycznego stref ochronnych, wyznaczonej zgodnie z przepisami wydanymi na podstawie art. 228 § 3 Kodeksu pracy, dotyczącymi najwyższych dopuszczalnych stężeń i natężeń czynników szkodliwych dla zdrowia w środowisku pracy.

2) Prace w warunkach narażenia na promieniowanie jonizujące na poziomie przekraczającym dopuszczalne wartości dawek granicznych określone w przepisach prawa atomowego.

3) Prace w warunkach narażenia na odbite/rozproszone promieniowanie laserów klasy 3b lub 4 według Polskiej Normy PN-EN 608225–1.

4) Prace w warunkach narażenia na promieniowanie nadfioletowe, zwłaszcza emitowane przez technologiczne urządzenia przemysłowe, w tym w szczególności przy elektrycznym spawaniu, cięciu i napawaniu metali.

5) Prace w warunkach narażenia na promieniowanie podczerwone, w tym w szczególności przy piecach hutniczych i grzewczych oraz spiekaniu i odlewaniu.

6) Prace w warunkach narażenia na hałas, którego:

a) poziom ekspozycji odniesiony do 8-godzinnego dobowego lub do przeciętnego tygodniowego, określonego w Kodeksie pracy, wymiaru czasu pracy przekracza wartość 80 dB lub

b) szczytowy poziom dźwięku C przekracza wartość 130 dB, lub

c) maksymalny poziom dźwięku A przekracza wartość 110 dB.

7) Prace w warunkach narażenia na hałas ultradźwiękowy, którego:

a) równoważne poziomy ciśnienia akustycznego w pasmach tercjowych o częstotliwościach środkowych od 10 kHz do 40 kHz odniesione do 8-godzinnego dobowego lub do przeciętnego tygodniowego, określonego w Kodeksie pracy, wymiaru czasu pracy lub

b) maksymalne poziomy ciśnienia akustycznego w pasmach tercjowych o częstotliwościach środkowych od 10 kHz do 40 kHz przekraczają wartości podane w tabeli:

Częstotliwość środkowa pasma tercjowego (kHz)

Równoważny poziom ciśnienia akustycznego odniesiony do 8-godzinnego dobowego lub przeciętnego tygodniowego, określonego w Kodeksie pracy, wymiaru czasu pracy (dB)

Maksymalny poziom ciśnienia akustycznego (dB)

10; 12,5; 16

75

100

20

85

110

25

100

125

31,5; 40

105

130

8) Prace w warunkach narażenia na drgania działające na organizm człowieka przez kończyny górne, przy których:

a) wartość ekspozycji dziennej wyrażonej w postaci równoważnej energetycznie dla 8 godzin działania sumy wektorowej skutecznych, skorygowanych częstotliwościowo przyspieszeń drgań wyznaczonych dla trzech składowych kierunkowych (ahwx, ahwy, ahwz), przekracza 1 m/s2 lub

b) wartość ekspozycji trwającej 30 minut i krócej, wyrażonej w postaci sumy wektorowej skutecznych, skorygowanych częstotliwościowo przyspieszeń drgań wyznaczonych dla trzech składowych kierunkowych (ahwx, ahwy, ahwz), przekracza 4 m/s2.

9) Prace w warunkach narażenia na drgania o ogólnym działaniu na organizm człowieka, przy których:

a) wartość ekspozycji dziennej wyrażonej w postaci równoważnego energetycznie dla 8 godzin działania skutecznego, skorygowanego częstotliwościowo przyspieszenia drgań dominującego wśród przyspieszeń drgań wyznaczonych dla trzech składowych kierunkowych, z uwzględnieniem właściwych współczynników (1,4awx, 1,4awy, awz), przekracza 0,19 m/s2 lub

b) wartość ekspozycji trwającej 30 minut i krócej, wyrażonej w postaci skutecznego skorygowanego częstotliwościowo przyspieszenia drgań dominującego wśród przyspieszeń drgań wyznaczonych dla trzech składowych kierunkowych, z uwzględnieniem właściwych współczynników (1,4awx, 1,4awy, awz), przekracza 0,76 m/s2.

10) Prace w pomieszczeniach, w których temperatura powietrza przekracza 30°C i wilgotność względna powietrza przekracza 65%, a także w warunkach bezpośredniego oddziaływania otwartego źródła promieniowania.

11) Prace w temperaturze powietrza niższej niż 10°C albo przy wilgotności względnej wyższej niż 65%.

12) Prace w warunkach narażających na przemakanie odzieży, powodujące naruszenie bilansu cieplnego u młodocianych.

13) Prace w warunkach podwyższonego ciśnienia, w tym w szczególności:

a) w komorach wysokich ciśnień lub w innych urządzeniach hiperbarycznych nawodnych lub naziemnych,

b) prace nurków i płetwonurków,

c) prace w kesonach.

14) Prace w warunkach obniżonego ciśnienia, w tym w szczególności w komorach niskich ciśnień lub w innych urządzeniach hipobarycznych nawodnych lub naziemnych.

3. Prace w narażeniu na szkodliwe działanie czynników biologicznych:

1) Prace w narażeniu na czynniki biologiczne zakwalifikowane do następującej grupy zagrożenia, zgodnie z przepisami dotyczącymi szkodliwych czynników biologicznych dla zdrowia w środowisku pracy oraz ochrony zdrowia pracowników zawodowo narażonych na te czynniki, wydanych na podstawie art. 2221 § 3 Kodeksu pracy:

a) oznaczone dodatkowo jako A (możliwe efekty alergiczne) lub T (produkcja toksyn) lub D (wykaz pracowników narażonych na działanie tego czynnika biologicznego ma być przechowywany przez okres 10 lat po zakończeniu ostatniego zanotowanego przypadku narażenia), jeżeli prawidłowo przeprowadzona ocena narażenia na szkodliwe czynniki biologiczne wykazała ich obecność na stanowisku pracy – grupa 2 zagrożenia,

b) jeżeli prawidłowo przeprowadzona ocena narażenia na szkodliwe czynniki biologiczne wykazała ich obecność na stanowisku pracy – grupa 3 lub 4 zagrożenia.

2) Prace, przy których źródłem zakażenia lub zarażenia może być chory człowiek lub materiał zakaźny pochodzenia ludzkiego, w tym krew, tkanki, mocz, kał, w szczególności wszelkie prace w szpitalach zakaźnych lub oddziałach zakaźnych.

3) Prace, przy których występują zagrożenia czynnikami biologicznymi przenoszonymi na człowieka przez kontakt ze zwierzętami lub produktami pochodzenia zwierzęcego, w szczególności:

a) drobnoustrojami wywołującymi choroby odzwierzęce (zoonozy),

b) alergenami pochodzenia zwierzęcego wytwarzanymi zarówno przez zwierzęta kręgowe, jak i bezkręgowe, w tym alergenami roztoczy, alergizującymi cząstkami ciała i wydalin owadów, alergenami ryb, pierza, naskórka, wydzielin i wydalin ptaków, naskórka, sierści, wydzielin i wydalin zwierząt.

4) Prace, przy których występują zagrożenia czynnikami biologicznymi pochodzenia roślinnego lub mikroorganizmami przenoszonymi przez rośliny, w szczególności:

a) drobnoustrojami występującymi w roślinach, w tym bakteriami, promieniowcami, grzybami, które stanowią zagrożenie w trakcie procesów magazynowania, przetwarzania i użytkowania surowców roślinnych,

b) pyłami pochodzenia roślinnego, powodującymi stany uczuleniowe, w tym pyłami zbożowymi, paszowymi, tytoniowymi lub z ziół leczniczych.

III. PRACE STWARZAJĄCE ZAGROŻENIA WYPADKOWE

1) Prace, podczas których młodociani są narażeni na zwiększone niebezpieczeństwo urazów, w tym w szczególności związane z:

a) użytkowaniem maszyn określonych w załączniku nr 5 do rozporządzenia Ministra Gospodarki z dnia 21 października 2008 r. w sprawie zasadniczych wymagań dla maszyn (Dz. U. poz. 1228 oraz z 2011 r. poz. 701),

b) uruchamianiem maszyn i innych urządzeń bezpośrednio po ich naprawie,

c) połowem ryb, ich patroszeniem i filetowaniem,

d) rozbiorem, trybowaniem i mieleniem mięsa,

e) obsługą ciągników i samojezdnych maszyn rolniczych oraz bezpośrednią obsługą kombajnów, sieczkarni, młockarni, kos, podkaszarek i glebogryzarek z napędem spalinowym,

f) prowadzeniem maszyn budowlanych i drogowych oraz obsługą dźwignic, kafarów i kołowrotów,

g) obsługą kotłów parowych, urządzeń i naczyń, w których występuje ciśnienie powyżej 0,5 bara, oraz obsługą generatorów gazowych,

h) pracą przy pozyskiwaniu, zrywce i transporcie drewna,

i) obsługą zwierząt dzikich, jadowitych, buhajów, ogierów, knurów i tryków oraz wywozem obornika i gnojowic.

2) Prace przy produkcji, przemieszczaniu i obrocie materiałów wybuchowych, w tym wyrobów pirotechnicznych, a także przy produkcji i obsłudze urządzeń lub innych przedmiotów zawierających materiały wybuchowe.

3) Prace wymagające obsługi sprzętu do produkcji, przechowywania lub zastosowania gazów ciekłych, sprężonych lub rozpuszczonych.

4) Prace przy użytkowaniu kadzi, cystern, zbiorników i butli zawierających czynniki wymienione w części II ust. 1.

5) Prace związane z obsługą, konserwacją, remontami i montażem urządzeń, instalacji i sieci elektroenergetycznych o napięciu elektrycznym znamionowym powyżej 1000 V prądu zmiennego lub 1500 V prądu stałego.

6) Prace w transporcie kolejowym, w tym w szczególności:

a) na stanowiskach związanych z prowadzeniem ruchu kolejowego, zwłaszcza prace maszynistów pojazdów trakcyjnych i drezyn motorowych, dyżurnych ruchu, konduktorów, manewrowych, ustawiaczy, nastawniczych, zwrotniczych, operatorów maszyn torowych oraz

b) przy budowie i utrzymaniu sieci trakcyjnej.

7) Prace w transporcie oraz komunikacji samochodowej i tramwajowej, w tym w szczególności:

a) prace kierowców pojazdów silnikowych i ich pomocników,

b) przy ręcznym przetaczaniu, spinaniu i odczepianiu wagonów i przyczep,

c) przy zdejmowaniu, nakładaniu i pompowaniu opon samochodowych i ciągnikowych.

8) Prace w żegludze, w tym w szczególności wszelkie prace na jednostkach pływających oraz prace w portach związane z obsługą techniczną statków, prace na pogłębiarkach i przy wydobywaniu wraków.

9) Prace w lotnictwie, w tym w szczególności prace pilotów statków powietrznych oraz prace związane z obsługą pasażerów na pokładach statków powietrznych.

10) Prace:

a) pod ziemią, w tym w podziemnych zakładach górniczych,

b) w zagłębieniach o głębokości większej niż 0,7 m, których szerokość jest mniejsza niż dwukrotna głębokość,

c) przy budowie i rozbiórce obiektów budowlanych,

d) inne prace grożące obsunięciem ziemi lub zawaleniem konstrukcji.

11) Prace na wysokości powyżej 3 m.

12) Prace w odkrywkowych i otworowych zakładach górniczych.

13) Prace związane z ratownictwem, przy braku możliwości identyfikacji wszystkich zagrożeń, w tym wymagające stosowania izolujących środków ochrony indywidualnej.

14) Prace przy nieodpowiednim oświetleniu, przy których wykonywaniu parametry oświetlenia nie odpowiadają wymaganiom określonym w Polskich Normach.

Jeżeli pracujesz na maszynach budowlanych, to z całą pewnością jesteś posiadaczem uprawnień UDT. Pamiętaj, że uprawnienia wydawane przez Urząd Dozoru Technicznego mają zdefiniowany okres ważności. Niestety, nie ma już opcji bezterminowych uprawnień.

Okres ważności zaświadczeń kwalifikacyjnych wydawanych przez UDT mają określony czas ważności, który wynosi od 5 do 10 lat. Okres ten zależy od rodzaju urządzenia technicznego.

Jeżeli Twoje zaświadczenie jest wydane po 1 czerwca 2019 roku, okres ważności sprawdzisz na plastikowej karcie identyfikacyjnej, w polu „Ważne do”.

Jeśli natomiast posiadasz zaświadczenie bezterminowe, wówczas sam musisz zadbać o jego przedłużenie. Wszystkie tego rodzaju zaświadczenia kwalifikacyjne wydane przez UDT przed 1 czerwca 2019 roku tracą ważność od 1 stycznia 2024 roku. Aby uniknąć utraty zaświadczenia, musisz złożyć wniosek o przedłużenie terminu ważności.

I kwestia najważniejsza – wniosek ten musisz złożyć przed 30 września 2023 roku. Jeśli nie złożysz wniosku w tym terminie, uprawnienia stracą ważność i będziesz musiał je uzyskać na nowo.

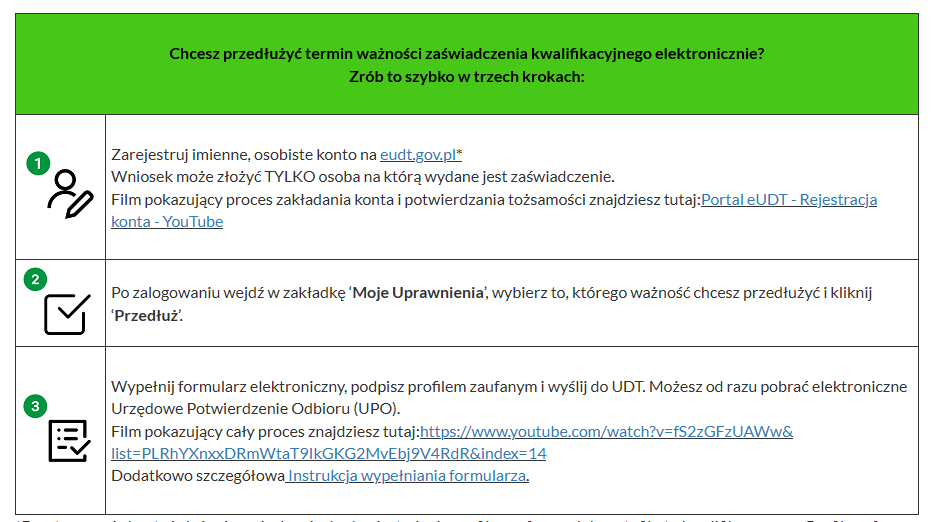

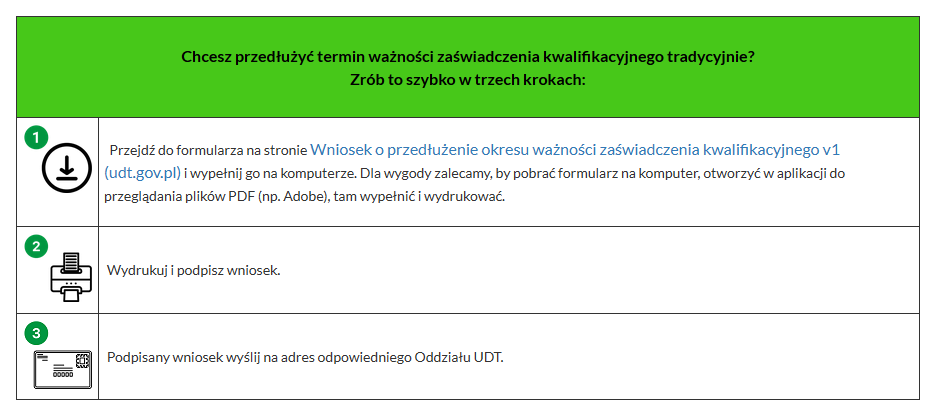

JAK ODNOWIĆ UPRAWNIENIA

Możesz przedłużyć ważność zaświadczenia kwalifikacyjnego elektronicznie lub tradycyjnie.

Przedłużenie uprawnień UDT jest bezpłatne.

BRAK ZŁOŻENIA WNIOSKU DO 30.09.2023

Wszystkie zaświadczenia kwalifikacyjne, które zostały wydane przez UDT przed 1 czerwca 2019 roku, tracą swoją ważność od 1 stycznia 2024 roku. Aby tego uniknąć, konieczne jest właśnie złożenie wniosku o przedłużenie terminu ważności przed 30 września 2023 roku. Jeśli jednak tego nie zrobisz do 30 września, wówczas Twoje uprawnienia stracą ważność i będziesz musiał je uzyskać na nowo.

Więcej informacji: https://www.udt.gov.pl/kwalifikacje-osob/przedluzanie-okresu-waznosci-zaswiadczen-kwalifikacyjnych

Wczoraj obchodziliśmy Wniebowzięcie Najświętszej Maryi Panny. Dla wszystkich z nas był to dzień wolny od pracy. Jednak czy osobom zatrudnionym na podstawie umowy o pracę przysługuje dodatkowy dzień wolny za 15 sierpnia 2023 roku?

Wniebowzięcie nie jest dniem ruchomym więc co roku przypada na 15 sierpnia, a w 2023r. jest to wtorek. I niestety z tego powodu pracownikom etatowym nie przysługuje prawo do odebrania dodatkowego dnia wolnego.

Przypominamy, że na podstawie art. 130 par. 2 Kodeksu pracy prawo do odebrania dodatkowego dnia wolnego przysługuje wyłącznie za święto przypadające w sobotę.

Najbliższe święto, które przypada w sobotę to 11 listopada, czyli Narodowe Święto Niepodległości. Z ten dzień pracodawca będzie miał obowiązek udzielenia pracownikowi dodatkowego dnia wolnego.