Premier Morawiecki zapowiada pomoc polskim przedsiębiorcom w postaci kolejnej, drugiej tarczy skierowanej z Polskiego Funduszu Rozwoju.

Na stronie rządowej Premier podał podstawowe informacje w sprawie tarczy 2.0.

Dziś wdrażamy Tarczę 2.0. Patrzymy na branże, które zostały najbardziej dotknięte. Jest ich w sumie ok. 40. Mamy dla nich nową tarczę branżową, która będzie kluczowa. To co najmniej 35 mld zł dla małych firm, MŚP oraz dla dużych firm

– dodał szef rządu.

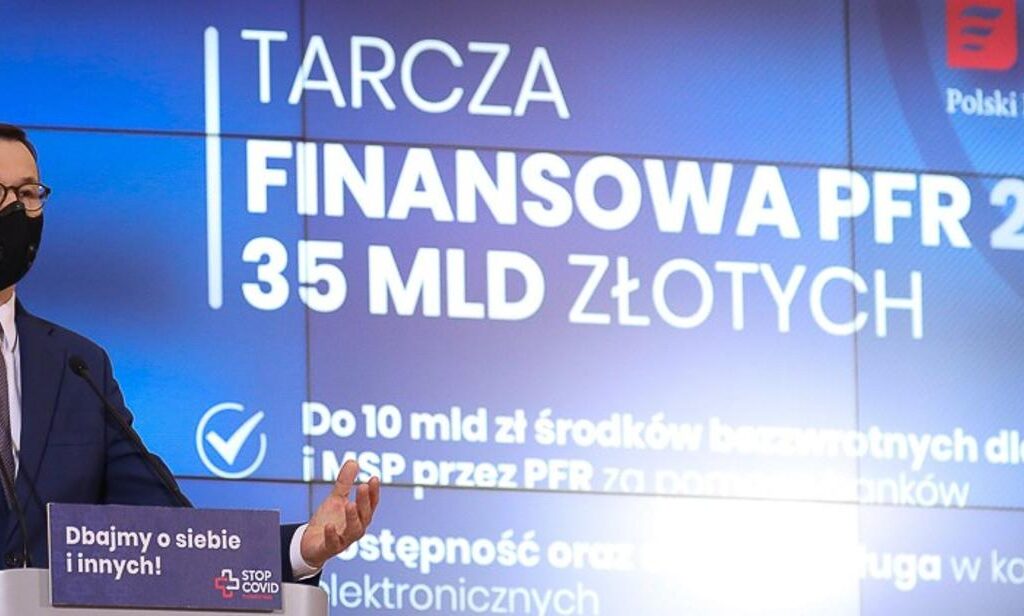

Tarcza Finansowa PFR 2.0 to 35 mld zł na wsparcie dla mikro, małych i średnich oraz dużych firm. Jakie warunki trzeba spełnić, żeby ubiegać się o subwencje?

Tarcza Finansowa PFR 2.0 dla mikrofirm – do 3 mld zł wsparcia

- Dla firm zatrudniających od 1 do 9 pracowników z 38 branż z Polskiej Klasyfikacji Działalności

- Obrót lub suma bilansowa za 2019 r. do 2 mln euro

- Subwencje finansowe – 18 tys. zł lub 36 tys. zł na zatrudnionego

- Subwencje do maksymalnej kwoty 324 tys. zł

- Wysokość subwencji zależna od liczby pracowników i spadku obrotów

- Dla firm, które odnotowały spadek obrotów w 2020 r. o min 30% w związku z COVID-19

- Środki bezzwrotne pod warunkiem prowadzenia działalności i utrzymania poziomu zatrudnienia w ciągu 12 miesięcy

- Termin składania wniosków: styczeń – luty 2021 r. (po zgodzie KE)

Tarcza Finansowa PFR 2.0 dla małych i średnich firm – do 7 mld zł wsparcia

- Dla firm zatrudniających do 249 pracowników z 38 branż z Polskiej Klasyfikacji Działalności

- Obrót za 2019 r. mniejszy lub równy kwocie 50 mln euro, a suma bilansowa mniejsza niż 43 mln euro

- Dofinansowanie kosztów stałych niepokrytych przychodami w formie subwencji finansowej w kwocie 70% straty brutto za okres 1 listopada 2020 r. do 30 kwietnia 2021 r.

- Subwencje do maksymalnej kwoty: 3,5 mln zł

- Wysokość subwencji zależna od prognozy kosztów i przychodów oraz straty brutto

- Dla firm, które odnotowały spadek obrotów o min 30% w związku z COVID-19

- Środki bezzwrotne pod warunkiem prowadzenia działalności oraz rozliczenia subwencji na zasadzie finansowania 70% straty brutto

- Termin składania wniosków: styczeń – luty 2021 r. (po zgodzie KE)

Dodatkowo: Możliwość umorzenia 100% subwencji z Tarczy Finansowej 1.0 (termin składania wniosków: po roku od otrzymania subwencji z Tarczy Finansowej 1.0)

Tarcza Finansowa 2.0 dla dużych firm – ok. 25 mld zł wsparcia i uelastycznienie zasad programu

- Dla firm zatrudniających od 250 pracowników z obrotem powyżej 50 mln euro

- Aktualizacja warunków i wydłużenie istniejącego programu oraz wprowadzenie nowej wersji pożyczki preferencyjnej, z nowym okresem szkody COVID-19 do 31 marca 2021 r.

- Termin składania wniosków: styczeń – marzec 2021 r. (po zgodzie KE)

Dokonaliśmy zmiany w formule na podstawie dotychczasowych doświadczeń z realizacji programu:

- znacząco ułatwiony proces dla niskich kwot pomocy

- zachowany zwrotny charakter środków z elementem umorzenia pożyczki pomocowej co związane jest z pełnym procesem analizy kredytowej

- większa elastyczność pod względem okresu finansowania wydłużonego z 4 do 6 lat i obniżenia kosztu

Co się zmieniło w przypadku dużych firm?

Pożyczka płynnościowa:

- Aktualizacja i wydłużenie istniejącego programu – składanie wniosków do 31 marca 2021 r. i zawierania umów do 30 czerwca 2021 r.;

- Obniżenie oprocentowania, wydłużenie spłat pożyczek z 4 do 6 lat,

- Wydłużenie okresu karencji dla spłat pożyczek oraz uproszczony proces dla małych transakcji

Pożyczka preferencyjna:

Wydłużenie możliwości rozpatrywania wniosków w obecnej pożyczce preferencyjnej oraz wprowadzenie nowej wersji pożyczki preferencyjnej, z nowym okresem szkody COVID (01 listopada 2020 r. do 31 marca 2021 r.)

- możliwość składania wniosków do 31 marca 2021 r. i zawierania umów do 30 czerwca 2021 r.

- Obniżenie oprocentowania, wydłużenie spłat pożyczek z 4 do 6 lat,

- Wydłużenie okresu karencji dla spłat pożyczek oraz doprecyzowanie kryteriów kwalifikowalności

W tym przypadku niezbędna notyfikacja i decyzja Komisji Europejskiej.

Instrumenty Kapitałowe (zarówno w reżimie pomocy publicznej jak i rynkowe)

- Wydłużenie możliwości zawierania umów do 30 września 2021

Brak konieczności indywidualnej notyfikacji (będzie ogólna decyzja KE w tym zakresie)

Jakie warunki trzeba spełnić, aby otrzymać wsparcie Tarczy Finansowej PFR 2.0?

Warunki, jakie trzeba spełnić, aby otrzymać wsparcie z Tarczy Finansowej PFR 2.0 różnią się w zależności m.in. od wielkości firmy oraz poziomu spadku przychodów.

Warunki dla mikrofirm

Kwota subwencji dla mikrofirm to iloczyn liczby zatrudnionych na 30 września 2020 r. oraz kwoty bazowej subwencji. Wysokość tej kwoty zależy od poziomu spadku przychodów w okresie IV-XII lub X-XII 2020 r. w stosunku do analogicznego okresu w 2019 r.

Maksymalna kwota finansowania przy skorzystaniu przez przedsiębiorcę z obu Tarcz Finansowych nie może być wyższa niż 72 tys. zł na jednego pracownika. Subwencja finansowa jest w całości bezzwrotna pod warunkiem łącznego spełnienia poniższych warunków:

- utrzymanie działalności gospodarczej na dzień 31 grudnia 2021 r.,

- utrzymanie średniego zatrudnienia w 2021 r. w porównaniu do 2020 r.

Warunki dla małych i średnich firm

O wsparcie z Tarczy PFR 2.0 mogą ubiegać się firmy, które w okresie IV-XII lub X-XII 2020 r. odnotowały spadek obrotów o min 30% w stosunku do analogicznego okresu w 2019 r. w związku z COVID-19.

Kwota subwencji dla MSP jest sumą:

- predykcji kosztów stałych, które wedle najlepszej wiedzy przedsiębiorcy mogą zostać przez niego poniesione, oraz

- poniesionych kosztów stałych niepokrytych w ramach działalności przedsiębiorstwa z: zysku brutto, oraz innych źródeł, takich jak ubezpieczenie, inne środki pomocy otrzymane na podstawie Tymczasowych Ram lub wsparcie z innych źródeł, w okresie 6 miesięcy pomiędzy XI 2020 r. a IV 2021 r.

Jednocześnie w ramach Programu kwota nie może przekroczyć iloczynu liczby etatów i 72 tys. zł.

Kwota subwencji dla MŚP pokrywa 70% straty brutto beneficjenta za okres listopad 2020 – kwiecień 2021 r.:

- strata brutto obliczana jest z wyłączeniem rezerwa na aktywa

- strata brutto uwzględnia wsparcie otrzymane z innych źródeł

Subwencja finansowa jest bezzwrotna pod warunkiem łącznego spełnienia poniższych warunków:

- Utrzymanie działalności gospodarczej na dzień 31 grudnia 2021 r.,

- Rozliczenie nadwyżki w terminie po 31 października 2021 r., przy czym nie ma możliwości rekompensaty poniesionych kosztów przekraczających otrzymane wsparcie.

- Przedstawienia rozliczenia straty netto na podstawie sprawozdań finansowych

Zasady wykorzystywania subwencji

- Środki można wykorzystać tylko i wyłącznie na pokrycie kosztów prowadzonej działalności gospodarczej, m.in. wynagrodzeń pracowników.

- Z otrzymanych środków nie można przedpłacać kredytów, leasingów oraz innych podobnych instrumentów.

- Zakaz przeznaczania otrzymanych środków na płatności do właściciela oraz osób lub podmiotów powiązanych z właścicielem przedsiębiorstwa

- Z otrzymanych środków nie można finansować przejęcia innego przedsiębiorstwa lub akwizycji

38 branż skorzysta ze wsparcia (możliwość zmian)

PKD wchodzące do Tarczy Finansowej PFR 2.0:

- 49.39.Z – Pozostały transport lądowy pasażerski, gdzie indziej niesklasyfikowany

- 47.71.Z – Sprzedaż detaliczna odzieży prowadzona w wyspecjalizowanych sklepach

- 47.81.Z – Sprzedaż detaliczna żywności, napojów i wyrobów tytoniowych prowadzona na straganach i targowiskach

- 47.82.Z – Sprzedaż detaliczna wyrobów tekstylnych, odzieży i obuwia prowadzona na straganach i targowiskach

- 47.89.Z – Sprzedaż detaliczna pozostałych wyrobów prowadzona na straganach i targowiskach

- 56.21.Z – Przygotowywanie i dostarczanie żywności dla odbiorców zewnętrznych

- 55.10.Z – Hotele i podobne obiekty zakwaterowania

- 55.20.Z – Obiekty noclegowe turystyczne i miejsca krótkotrwałego zakwaterowania

- 56.10.A – Restauracje i inne stałe placówki gastronomiczne

- 56.10.B – Ruchome placówki gastronomiczne

- 56.29.Z – Pozostała usługowa działalność gastronomiczna

- 56.30.Z – Przygotowywanie i podawanie napojów

- 59.14.Z – Działalność związana z projekcją filmów

- 74.20.Z – Działalność fotograficzna

- 77.21.Z – Wypożyczanie i dzierżawa sprzętu rekreacyjnego i sportowego

- 79.11.A – Działalność agentów turystycznych

- 79.12.Z – Działalność organizatorów turystyki

- 79.11.B – Działalność pośredników turystycznych

- 79.90.A – Działalność pilotów wycieczek i przewodników turystycznych

- 79.90.B – Działalność w zakresie informacji turystycznej

- 79.90.C – Pozostała działalność usługowa w zakresie rezerwacji, gdzie indziej niesklasyfikowana

- 82.30.Z – Działalność związana z organizacją targów, wystaw i kongresów

- 85.51.Z – Pozaszkolne formy edukacji sportowej oraz zajęć sportowych i rekreacyjnych

- 85.52.Z – Pozaszkolne formy edukacji artystycznej

- 86.90.A – Działalność fizjoterapeutyczna

- 86.90.D – Działalność paramedyczna

- 90.01 Z – Działalność związana z wystawianiem przedstawień artystycznych- zespół muzyczny

- 90.02.Z – Działalność wspomagająca wystawianie przedstawień artystycznych

- 90.04.Z – Działalność obiektów kulturalnych

- 91.02.Z – Działalność muzeów

- 93.11.Z – Działalność obiektów sportowych

- 93.13.Z – Działalność obiektów służących poprawie kondycji fizycznej

- 93.19.Z – Pozostała działalność związana ze sportem

- 93.21.Z – Działalność wesołych miasteczek i parków rozrywki

- 93.29.A – Działalność pokojów zagadek, domów strachu, miejsc do tańczenia i w zakresie innych form rozrywki lub rekreacji organizowanych

- 93.29.B – Pozostała działalność rozrywkowa i rekreacyjna, gdzie indziej niesklasyfikowana

- 93.29.Z – Pozostała działalność rozrywkowa i rekreacyjna

- 96.04.Z – Działalność usługowa związana z poprawą kondycji fizycznej

Źródło: Kancelaria Prezesa Rady Ministrów www.gov.pl