Bardzo często przedsiębiorcy zastanawiają się czy otrzymane wsparcie z PFR stanowi ich przychód podatkowy.

Pomoc z Tarczy Finansowej jest pożyczką dla przedsiębiorcy.

Przedsiębiorcy nie zapłacą podatku w momencie uzyskania finansowania.

Ministerstwo Finansów we współpracy z PFR prowadzi prace mające na celu przygotowanie korzystnych rozwiązań dla przedsiębiorców.

Informacje te zostały zawarte w Komunikacie wydanym przez Ministerstwo Finansów w dniu 18.05.2020r.

Wsparcie finansowe otrzymywane w ramach Tarczy Finansowej określane jest jako subwencja finansowa. Subwencja ta podlega zwrotowi, przy czym w określonych przypadkach może zostać umorzona w części nieprzekraczającej 75%. Dla celów podatku dochodowego pomoc finansowa z PFR traktowana jest jak pożyczka.

Kto może ubiegać się o wsparcie finansowe.

Subwencję finansową (pożyczkę) mogą otrzymać podatnicy będący przedsiębiorcami.

Skutki podatkowe wsparcia finansowego w postaci pożyczki.

Otrzymanie pożyczki w ramach Tarczy Finansowej: podatnicy nie zaliczają do przychodów podatkowych kwoty otrzymanej pożyczki. Wypłata środków przez PFR jest dla przedsiębiorcy neutralna podatkowo. Przedsiębiorca może korzystać z całej kwoty finansowania.

Zwrot pożyczki otrzymanej w ramach Tarczy Finansowej: podatnicy nie zaliczają do kosztów uzyskania przychodów kwoty zwróconej pożyczki. Tak samo jak wypłata kwoty pożyczki przez PFR, jej zwrot również jest dla przedsiębiorcy neutralny podatkowo.

Koszty sfinansowane z udzielonej w ramach Tarczy Finansowej pożyczki kwalifikowane są do kosztów uzyskania przychodów na ogólnych zasadach. Wszystkie wydatki, które zostały pokryte ze środków przekazanych przez PFR, podlegają zaliczeniu do kosztów podatkowych, jeżeli spełniają ogólne przesłanki wynikające z ustaw podatkowych do takiej ich kwalifikacji. Kwalifikacji wydatków jako kosztów uzyskania przychodów nie zmienia także ewentualne umorzenie pożyczki.

Umorzenie pożyczki: obecnie do przychodów zalicza się wartość umorzonych zobowiązań, w tym z tytułu zaciągniętych pożyczek. Umorzenie kwoty pożyczki stanowi przysporzenie dla przedsiębiorcy, zasady prawa podatkowego wiążą z tym zdarzeniem powstanie zobowiązania podatkowego. Możliwość dokonania w 2021 r. częściowego zwolnienia z podatku dokonanych umorzeń analizowane będzie przez Ministerstwo Finansów we współpracy z PFR.

Podstawa prawna.

art. 12 ust. 1 pkt 3 lit. a) i ust. 4 pkt 1, art. 15 ust. 1 i art. 16 ust. 1 pkt 10 ustawy z dnia 15 lutego 1992 r. o podatku dochodowym od osób prawnych

art. 14 ust. 2 pkt 6 i ust. 3 pkt 1, art. 22 ust. 1 i art. 23 ust. 1 pkt 8 ustawy z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych

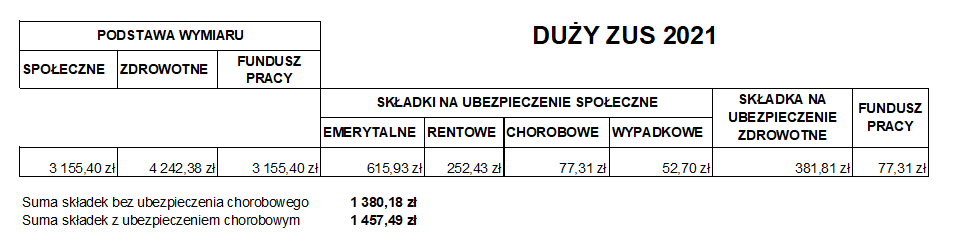

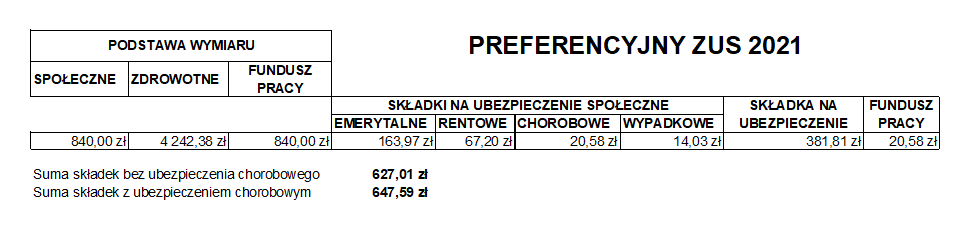

Dzisiaj Prezes Głównego Urzędu Statystycznego ogłosił wysokość przeciętnego miesięcznego wynagrodzenia w sektorze przedsiębiorstw. W IV kwartale wyniosło 5.656,51 zł.

Kwota ta stanowi podstawę naliczenia dolnej granicy podstawy wymiaru składki na ubezpieczenie zdrowotne osób prowadzących działalność pozarolniczą lub osób współpracujących.

Podstawa to 75% przeciętnego miesięczna wynagrodzenia zatem na rok 2021 wyniesie 4242,38 zł.

Poniżej prezentujemy składki dla przedsiębiorców w 2021 roku

Rada Ministrów przyjęła rozporządzenie w sprawie wsparcia uczestników obrotu gospodarczego poszkodowanych wskutek pandemii COVID-19, przedłożone przez ministra rozwoju, pracy i technologii.

Na stronach rządowych pojawiła się informacja o kolejnej Tarczy dla przedsiębiorców, którzy są dotknięci ograniczeniami związanymi z pandemią COVID-19. Będzie to kolejny pakiet osłonowy dla firm działających w najbardziej poszkodowanych branżach, który pomoże zapobiec utracie płynności finansowej w ramach prowadzonej działalności gospodarczej. Wsparcie zostanie skierowane m.in. do hoteli, restauracji czy obiektów kulturalnych.

Cztery formy wsparcia przedsiębiorców

Wypłata świadczenia ze środków Funduszu Gwarantowanych Świadczeń Pracowniczych na dofinansowanie wynagrodzenia pracowników.

Będzie dotyczyć sytuacji, gdy przychód z działalności – w rozumieniu przepisów podatkowych – uzyskany w jednym z trzech miesięcy poprzedzających miesiąc złożenia wniosku był niższy – w wyniku COVID-19 – o co najmniej 40 proc. w stosunku do przychodu uzyskanego w odpowiednim okresie porównawczym.

Dofinansowanie będzie udzielane na podstawie umowy o świadczenia na rzecz ochrony miejsc pracy i będzie przysługiwało przez łączny okres 3 miesięcy kalendarzowych, przypadających od miesiąca złożenia wniosku.

Wnioski o przyznanie świadczeń na rzecz ochrony miejsc pracy mogą być składane do 31 marca 2021 r.

Wypłata ponownego świadczenia postojowego

Świadczenie będzie udzielane w przy spadku przychodu z działalności – w rozumieniu przepisów podatkowych – uzyskanego w jednym z dwóch miesięcy poprzedzających miesiąc złożenia wniosku o co najmniej o 40 proc. w stosunku do okresu porównawczego.

Dotacja na pokrycie bieżących kosztów prowadzenia działalności gospodarczej – do 5 tys. zł

W celu przeciwdziałania negatywnym skutkom COVID-19 starosta może, na podstawie umowy, udzielić jednorazowej dotacji ze środków Funduszu Pracy.

Dotacja będzie dotyczyć mikroprzedsiębiorców i małych przedsiębiorców, których przychód z działalności – w rozumieniu przepisów podatkowych – uzyskany w miesiącu poprzedzającym miesiąc złożenia wniosku – w wyniku COVID-19 – o co najmniej 40 proc. w stosunku do przychodu uzyskanego w odpowiednim okresie porównawczym.

Dotacje będą finansowane ze środków Funduszu Pracy zasilonego środkami Funduszu Przeciwdziałania COVID-19.

Zwolnienie z obowiązku opłacania składek na ubezpieczenia społeczne, ubezpieczenie zdrowotne, Fundusz Pracy, Fundusz Solidarnościowy, Fundusz Gwarantowanych Świadczeń Pracowniczych lub Fundusz Emerytur Pomostowych.

Zwolnienie będzie dotyczyło okresu od 1 stycznia 2021 r. do 31 stycznia 2021 r. albo za okres od 1 grudnia 2020 r. do 31 stycznia 2021 r., wykazanych w deklaracjach rozliczeniowych złożonych za te okresy.

Warunkiem będzie zgłoszenie przedsiębiorcy, jako płatnika składek przed 1 listopada 2020 r., a przychód z działalności – w rozumieniu przepisów podatkowych – uzyskany w jednym z dwóch miesięcy poprzedzających miesiąc złożenia wniosku był niższy o co najmniej 40 proc. w stosunku do przychodu uzyskanego w odpowiednim okresie porównawczym.

Nowe rozwiązania mają wejść w życie 1 lutego 2021 r.

ZUS informuje, że na przełomie stycznia i lutego rozpocznie wysyłkę deklaracji podatkowych za 2020 rok.

ZUS wyśle w 2021 roku następujące formularze:

PIT-40A – tylko dla podatników z kwotą niedopłaty podatku (gdy suma zaliczek przekazanych do urzędu skarbowego nie przekracza kwoty należnego podatku),

Ważne! W tym roku ZUS nie rozlicza świadczeniobiorców z nadpłatą podatku. Takie osoby otrzymają PIT 11A, a zwrot z tytułu nadpłaty podatku bezpośrednio z urzędu skarbowego. Zwrot nadpłaty nastąpi w ciągu 45 dni od złożenia zeznania podatkowego. Jeśli świadczeniobiorca nie otrzymywał innych dochodów i nie korzysta z odliczeń, nie musi składać zeznania podatkowego PIT-37 lub PIT-36.

Świadczeniobiorcy, którzy chcą skorzystać z odliczeń od dochodu lub od podatku, mogą to zrobić w zeznaniu podatkowym PIT-37 lub PIT-36, które powinni złożyć do urzędu skarbowego do 30 kwietnia 2021 r.

Emeryci lub renciści) którzy chcą przekazać 1% podatku na rzecz wybranej Organizacji Pożytku Publicznego (OPP) mają taką możliwość. Jeśli jest to ta sama organizacja co w ubiegłym roku, nie muszą nic robić. Urząd skarbowy zrobi to za nich za pośrednictwem usługi Twój e-PIT. Jeżeli natomiast świadczeniobiorcy chcą przekazać 1% podatku na rzecz innej niż w ubiegłym roku OPP, to powinni wypełnić druk PIT-OP i przekazać do swojego urzędu skarbowego.

PIT-11A – dla osób, które nie pobierały świadczeń do końca roku podatkowego lub nie są świadczeniobiorcami w momencie rozliczenia. PIT-11A otrzymają także świadczeniobiorcy, którzy mają nadpłatę podatku.

Formularz ten otrzymają również osoby, które w 2020 roku:

złożyły w ZUS wniosek przed końcem roku podatkowego o niesporządzaniu rocznego obliczenia podatku na PIT-40A,

złożyły w ZUS oświadczenie o zamiarze wspólnego opodatkowania swoich dochodów z małżonkiem, dziećmi itp., a przed końcem roku podatkowego nie złożyły oświadczenia o rezygnacji z tego zamiaru,

złożyły wniosek o obliczanie i pobieranie zaliczki na podatek według wyższej skali podatkowej lub bez pomniejszania o miesięczną kwotę zmniejszenia, tj. o kwotę 43,76 zł,

pobierały zasiłki przysługujące z ubezpieczeń społecznych w razie choroby i macierzyństwa,

nie miały pobieranych zaliczek na podatek dochodowy stosownie do postanowień umów międzynarodowych o unikaniu podwójnego opodatkowania,

miałyby w rozliczeniu ustaloną kwotę nadpłaty podatku, gdy suma zaliczek przekazanych do urzędu skarbowego w roku podatkowym przewyższyła kwotę podatku należnego za ten rok od dochodów uzyskanych w ZUS (w związku ze zmianą art. 34.ust. 7 pkt 6 ustawy o podatku dochodowym od osób fizycznych, która weszła w życie 1 lipca 2020 r. i którą stosuje się do dochodów uzyskanych od 1 stycznia 2020 r.).

PIT-11 – informację o przychodach z innych źródeł oraz dochodach i o pobranych zaliczkach na podatek dochodowy dla osób, które otrzymały:

świadczenie należne po osobie zmarłej,

alimenty potrącone ze świadczenia wypłacanego przez ZUS na podstawie wyroku sądu lub ugody, w kwocie przekazanej nadwyżki powyżej 700 zł miesięcznie, jeśli zasądzona (ustalona) kwota alimentów przewyższa 700 zł (PIT-11 nie otrzymają dzieci, które nie ukończyły 25 lat oraz dzieci niezależnie od wieku, które otrzymują zasiłek (dodatek) pielęgnacyjny lub rentę socjalną, ponieważ alimenty wypłacone na rzecz takich dzieci są wolne od podatku dochodowego).

Ważne! Osoby, które nie otrzymają deklaracji do końca lutego lub mają wątpliwości dotyczące otrzymanego formularza PIT, powinny skontaktować się z placówką ZUS, która wypłacała im świadczenie.

W szczególnych przypadkach, uzasadnionych losowo, można wcześniej otrzymać duplikat deklaracji PIT. Wniosek w tej sprawie można złożyć w placówce, która wypłaca świadczenie. Duplikat deklaracji PIT można otrzymać bezpośrednio z tej placówki ZUS.

Krajowa Administracja Skarbowa (KAS) przygotowuje dla wszystkich podatników zeznania podatkowe i udostępnia je w wersji elektronicznej w aplikacji e-Deklaracje na stronie podatki.gov.pl. KAS wypełnia dla podatników podatku dochodowego od osób fizycznych zeznanie podatkowe na podstawie danych przekazanych przez płatników, m.in. przez ZUS.

Zmiana w realizacji wniosku o niestosowanie 1/12 kwoty zmniejszenia zaliczki na podatek

ZUS, na podstawie pisemnego wniosku podatnika złożonego w 2020 r., będzie obliczał i pobierał zaliczki na podatek dochodowy w ciągu roku bez pomniejszania o 1/12 kwoty zmniejszającej podatek. Jeśli podatnik chce, aby jego zaliczki na podatek dochodowy były pomniejszane o 1/12 kwoty zmniejszającej podatek, musi złożyć wniosek.

Podatnicy, który chcą wybrać rozliczenie podatku dochodowego na zasadach karty podatkowej lub z tej formy zrezygnować mają czas do 20 stycznia 2021 roku, czyli do jutra.

Do 20 stycznia 2021 roku należy złożyć w Urzędzie Skarbowym formularz PIT-16.

Można to zrobić również elektronicznie przez formularz, który jest dostępny na Portalu Podatkowym i podpisać podpisem elektronicznym na Portalu lub podpisem kwalifikowanym. Niestety, nie ma możliwości wysłania poprzez ePUAP

Kolejną formą, a w jakiej można złożyć formularz PIT-16 to załączenie do wniosku aktualizacyjnego CEIDG-1. Ten z kolei podatnicy mogą przesłać pocztą, dostarczyć osobiście albo tez podpisać profilem zaufanym lub podpisem kwalifikowanym.

Ogromnie ważna informacja dla wszystkich przedsiębiorców. Można składać wnioski o pomoc z Tarczy PFR 2.0 nawet jeśli PKD nie jest przeważające

Dobra wiadomość dla przedsiębiorców. Rząd uznał argumenty Rzecznika Małych i Średnich Przedsiębiorców, w związku z czym PFR wprowadził w Tarczy Finansowej 2.0 dwie zasady postulowane przez Rzecznika.

Jedną z nich jest zasada umożliwiająca otrzymanie wsparcia dla kolejnych firm. Aby zakwalifikować się do programu należy posiadać jeden z 45 ujętych kodów PKD na dzień 31 grudnia 2019 roku i 1 listopada 2020 roku oraz w chwili złożenia wniosku. Nie musi być to jednak kod dominujący.

Druga to umożliwienie zakwalifikowania się do programu firmom niezatrudniającym pracowników na umowę o pracę na koniec 2019 roku, którzy jednak zatrudnili choć jedną taką osobę do 31 lipca 2020 roku.

Ponadto do pierwotnej listy 38 kodów PKD, dodano 7 nowych kodów, w tym m.in kod agencji reklamowych, pod którym działają firmy organizujące targi. konferencje czy imprezy rozrywkowe o co również wnosił Rzecznik MŚP.

Do Biura Rzecznika MŚP zgłaszało się wielu przedsiębiorców zwracających uwagę na problem dominującego kodu PKD. Często kod dominujący nie jest miarodajny w stosunku do kodu, z którego przedsiębiorca czerpie największe przychody. Cieszę się, że PFR przychylił się do moich uwag w tej kwestii. Oczekuję, że podobne zmiany zostaną wprowadzone również w Tarczy Branżowej w przedmiocie np. zwolnienia ze składki na ZUS – komentuje sprawę Rzecznik MŚP Adam Abramowicz.

Wnioski o subwencje PFR będzie można składać od 15 stycznia 2021 roku.

Tylko kilka dni zostało przedsiębiorcom na złożenie wniosku do ZUS o zwolnienie z zapłaty składek za lipiec 2020, sierpień 2020 i wrzesień 2020.

Tylko do piątku (15 stycznia 2021 r.)

Tylko do piątku (15 stycznia 2021 r.) przedsiębiorcy prowadzący hotele i podobne obiekty zakwaterowania oraz organizatorzy turystyki mogą złożyć wniosek o zwolnienie z obowiązku opłacania składek za lipiec, sierpień i wrzesień 2020 r.

Od 30 grudnia 2020 r. do 15 stycznia 2021 r. płatnicy składek, których rodzaj przeważającej działalności, według PKD 2007, jest oznaczony kodem 55.10.Z (hotele i podobne obiekty zakwaterowania) albo kodem 79.12.Z (działalność organizatorów turystyki) mogą występować do ZUS o zwolnienie z obowiązku opłacania składek za lipiec, sierpień i wrzesień 2020 r. Zwolnienie przysługuje płatnikom, którzy spełniają następujące warunki:

byli zgłoszeni w ZUS jako płatnicy składek przed 30 czerwca 2020 r.,

przychód z działalności uzyskany w pierwszym miesiącu kalendarzowym, za który składany jest wniosek był niższy co najmniej o 75% w stosunku do przychodu uzyskanego w tym samym miesiącu w 2019 r.,

złożyli deklaracje rozliczeniowe i imienne raporty miesięczne za lipiec, sierpień, wrzesień 2020 r. do 31 października 2020 r. (chyba, że są zwolnieni z obowiązku ich składania).

Wniosek o zwolnienie z obowiązku opłacania składek (RDZ-B) można złożyć wyłącznie elektronicznie – przez Platformę Usług Elektronicznych (PUE) ZUS.

Wśród naszych Klientów padł blady strach – o co chodzi z tym podpisem e-sprawozdania? Jak podpisać uchwałę elektronicznie? A tu nie taki diabeł straszny.

Zapraszamy do zapoznania się z naszą instrukcją – jak podpisać e-sprawozdanie lub uchwały z wykorzystaniem profilu zaufanego.

Od 15 stycznia 2021r. przedsiębiorcy będą mogli składać wnioski o pomoc z Tarczy 2.0.

Przede wwszytskim przedsiębiorcy powinni zweryfikować, czy ich PKD upowaznia do złożenia wniosku.

Na podstawie decyzji Rady Ministrów lista kodów PKD została rozszerzona z 38 do 45, obejmując również m.in.: branżę targową, edukacji, szkoły i drukarnie. Poniżej zaktualizowana w dniu 5.01.2021 r. lista kodów:

17.29.Z – Produkcja pozostałych wyrobów z papieru i tektury;

18.12.Z – Pozostałe drukowanie;

18.13.Z – Działalność usługowa związana z przygotowywaniem do druku;

18.14.Z – Introligatorstwo i podobne usługi;

49.39.Z – Pozostały transport lądowy pasażerski, gdzie indziej niesklasyfikowany;

47.71.Z – Sprzedaż detaliczna odzieży prowadzona w wyspecjalizowanych sklepach;

47.76.Z – Sprzedaż detaliczna kwiatów, roślin, nasion, nawozów, żywych zwierząt domowych, karmy dla zwierząt domowych prowadzona w wyspecjalizowanych sklepach;

47.81.Z – Sprzedaż detaliczna żywności, napojów i wyrobów tytoniowych prowadzona na straganach i targowiskach;

47.82.Z – Sprzedaż detaliczna wyrobów tekstylnych, odzieży i obuwia prowadzona na straganach i targowiskach;

47.89.Z – Sprzedaż detaliczna pozostałych wyrobów prowadzona na straganach i targowiskach;

56.21.Z – Przygotowywanie i dostarczanie żywności dla odbiorców zewnętrznych (katering);

55.10.Z – Hotele i podobne obiekty zakwaterowania;

55.20.Z – Obiekty noclegowe turystyczne i miejsca krótkotrwałego zakwaterowania;

56.10.A – Restauracje i inne stałe placówki gastronomiczne;

56.10.B – Ruchome placówki gastronomiczne;

56.29.Z – Pozostała usługowa działalność gastronomiczna;

56.30.Z – Przygotowywanie i podawanie napojów;

59.14.Z – Działalność związana z projekcją filmów;

73.11.Z – Działalność agencji reklamowych;

74.20.Z – Działalność fotograficzna;

77.21.Z – Wypożyczanie i dzierżawa sprzętu rekreacyjnego i sportowego;

79.11.A – Działalność agentów turystycznych;

79.12.Z – Działalność organizatorów turystyki;

79.11.B – Działalność pośredników turystycznych;

79.90.A – Działalność pilotów wycieczek i przewodników turystycznych;

79.90.B – Działalność w zakresie informacji turystycznej;

79.90.C – Pozostała działalność usługowa w zakresie rezerwacji, gdzie indziej niesklasyfikowana;

82.30.Z – Działalność związana z organizacją targów, wystaw i kongresów;

85.51.Z – Pozaszkolne formy edukacji sportowej oraz zajęć sportowych i rekreacyjnych;

85.52.Z – Pozaszkolne formy edukacji artystycznej;

85.59.B – Pozostałe pozaszkolne formy edukacji, gdzie indziej niesklasyfikowane;

86.90.A – Działalność fizjoterapeutyczna;

86.90.D – Działalność paramedyczna;

90.01.Z – Działalność związana z wystawianiem przedstawień artystycznych- zespół muzyczny;

90.02.Z – Działalność wspomagająca wystawianie przedstawień artystycznych;

90.04.Z – Działalność obiektów kulturalnych;

91.02.Z – Działalność muzeów;

93.11.Z – Działalność obiektów sportowych;

93.13.Z – Działalność obiektów służących poprawie kondycji fizycznej;

93.19.Z – Pozostała działalność związana ze sportem;

93.21.Z – Działalność wesołych miasteczek i parków rozrywki;

93.29.A – Działalność pokojów zagadek, domów strachu, miejsc do tańczenia i w zakresie innych form rozrywki lub rekreacji organizowanych w pomieszczeniach lub w innych miejscach o zamkniętej przestrzeni;

93.29.B – Pozostała działalność rozrywkowa i rekreacyjna, gdzie indziej niesklasyfikowana;

93.29.Z – Pozostała działalność rozrywkowa i rekreacyjna;

96.04.Z – Działalność usługowa związana z poprawą kondycji fizycznej,

Warunek dotyczący PKD uznaje się za spełniony w sytuacji, gdy zmiana kodu PKD została zgłoszona przez przedsiębiorcę do właściwego rejestru nie później niż w terminie 7 dni od dnia zaistnienia zmiany.

Weryfikacji należy dokonać na dzień: (i) 31 grudnia 2019 roku, (ii) 1 listopada 2020 r. oraz (iii) złożenia wniosku o udzielenie subwencji finansowej, w zakresie tego czy działalność przedsiębiorcy jest wykonywana w jednym lub więcej niżej wskazanych kodów PKD.

TARCZA DLA MIKROFIRM

Przedsiębiorstwa działające w 38 branżach objętych restrykcjami z Polskiej Klasyfikacji Działalności

Firmy zatrudniające od 1 do 9 pracowników oraz obroty lub suma bilansowa za 2019 r. poniżej 2 mln euro

Spadek obrotów o minimum 30% w okresie IV-XII lub w IV kwartale 2020 w porównaniu do analogicznego okresu w 2019 roku

Kwota subwencji zależna o wielkości spadku przychodów:

– 18 000 zł na zatrudnionego przy spadku przychodów o 30-60%

– 36 000 zł na zatrudnionego przy spadku przychodów powyżej 60%

Maksymalna kwota subwencji to 324 000 zł

Możliwość umorzenia do 100% w zależności od utrzymania zatrudnienia.

Wnioski składane za pośrednictwem bankowości elektronicznej w 18 bankach

TARCZA DLA MAŁYCH I ŚREDNICH FIRM

Przedsiębiorstwa działające w 38 branżach objętych restrykcjami z Polskiej Klasyfikacji Działalności

Firmy zatrudniające od 10 do 249 pracowników oraz obroty poniżej 50 mln euro lub suma bilansowa poniżej 43 mln euro

Spadek obrotów o minimum 30% w okresie IV-XII lub w IV kwartale 2020 w porównaniu do analogicznego okresu w 2019 roku

Subwencja wypłacana jest w kwocie 70% straty brutto (przed podatkiem) przedsiębiorstwa za miesiące od listopada 2020 roku do marca 2021 (styczeń-marzec 2021 r. na podstawie prognozy)

Maksymalna kwota subwencji to 3,5 mln zł i nie więcej niż 72 000 zł na pracownika

Wnioski składane za pośrednictwem bankowości elektronicznej w 18 bankach

JAK WYLICZYĆ ZATRUDNIENIE Warunkiem kwalifikacji do programu jest zatrudnienie, na dzień 31 grudnia 2019 r., – a w przypadku braku jakiegokolwiek pracownika na tę datę – na dzień 31 lipca 2020 r., co najmniej 1 pracownika. Przy czym na potrzeby ustalenia statusu Mikofirma/MŚP przez pracownika rozumie się osobę zatrudnioną na podstawie umowy o pracę, przy czym za pracowników nie uważa się pracowników na urlopach macierzyńskich, ojcowskich, rodzicielskich, wychowawczych i zatrudnionych w celu przygotowania zawodowego

Na potrzeby wyliczania kwoty subwencji finansowej, przez pracownika rozumie się osobę fizyczną:

która zgodnie z przepisami polskiego prawa pozostaje z przedsiębiorcą w stosunku pracy oraz, która była zgłoszona przez przedsiębiorcę do ubezpieczenia społecznego na dzień ustalania stanu zatrudnienia na potrzeby określenia maksymalnej wysokości subwencji finansowej przysługującej przedsiębiorcy, z zastrzeżeniem, że stan zatrudnienia określa się w przeliczeniu na pełny wymiar czasu pracy, lub

współpracującą z przedsiębiorcą, niezależnie od formy prawnej tej współpracy (w szczególności na podstawie umów cywilnoprawnych, takich jak umowa zlecenia lub umowa o dzieło), oraz za którą przedsiębiorca odprowadza składki na ubezpieczenia społeczne na dzień ustalania stanu zatrudnienia przedsiębiorcy dla potrzeb określenia maksymalnej wysokości subwencji finansowej