W dniu 11.12.2020r. w Dzienniku Ustaw pod pozycją 2218 zostało opublikowane rozporządzenie Ministra Finansów określające normy szacunkowe dochodu z działów specjalnych produkcji rolnej na 2021 rok.

Zdjęcie: pixabay

Kancelaria Podatkowa i Prawna

W dniu 11.12.2020r. w Dzienniku Ustaw pod pozycją 2218 zostało opublikowane rozporządzenie Ministra Finansów określające normy szacunkowe dochodu z działów specjalnych produkcji rolnej na 2021 rok.

Zdjęcie: pixabay

Tarcza 6.0 została przekazana do podpisu Prezydenta. Niestety, na pomoc przedsiębiorcy muszą jeszcze poczekać.

Zwolnienie ze składek ZUS

Zwolnienie ze składek będzie obowiązywało wyłącznie za listopad 2020 roku. Korzystać z tej preferencji będą mogli przedsiębiorcy, którzy prowadzili działalność w dniu 30.09.2020r. z przeważającym PKD: 47.71.Z, 47.72.Z, 47.81.Z, 47.82.Z, 47.89.Z, 49.32.Z, 49.39.Z, 56.10.A, 56.10.B, 56.21.Z, 56.29.Z, 56.30.Z, 59.11.Z, 59.12.Z, 59.13.Z, 59.14.Z, 59.20.Z, 74.20.Z, 77.21.Z, 79.90.A, 79.90.C, 82.30.Z, 85.51.Z, 85.52.Z, 85.53.Z, 85.59.A, 85.59.B, 86.10.Z w zakresie działalności leczniczej polegającej na udzielaniu świadczeń w ramach lecznictwa uzdrowiskowego lub realizowanej w trybie stacjonarnym rehabilitacji leczniczej, 86.90.A, 86.90.D, 90.01.Z, 90.02.Z, 90.04.Z, 91.02.Z, 93.11.Z, 93.13.Z, 93.19.Z, 93.21.Z, 93.29.A, 93.29.B, 93.29.Z, 96.01.Z, 96.04.Z.

Kolejnym ważnym kryterium jest 40% spadek przychodów – listopad 2020 roku a listopad 2019 roku.

Dotacja 5.000 zł.

O dotację będą mogli występować przedsiębiorcy, którzy są mikro i małymi firmami (zatrudniającymi do 9 osób). Muszą prowadzić działalność na dzień 30.09.2020r. z przeważającym PKD 47.71.Z, 47.81.Z, 47.82.Z, 47.89.Z, 56.10.A, 56.10.B, 56.29.Z, 56.30.Z, 59.11.Z, 74.20.Z, 77.21.Z, 82.30.Z, 85.51.Z, 85.52.Z, 85.53.Z, 85.59.A, 85.59.B, 86.10.Z, 86.90.D, 90.01 Z, 90.02.Z, 90.04.Z, 91.02.Z, 93.11.Z, 93.13.Z, 93.19.Z, 93.21.Z, 93.29.A, 93.29.B, 93.29.Z, 96.04

Kolejnym ważnym kryterium jest 40% spadek przychodów – listopad 2020 roku a listopad 2019 roku.

O dotację będzie można wnioskować do Powiatowych Urzędów Pracy.

Świadczenie postojowe

O jednorazowe świadczenie będą mogli wnioskować przedsiębiorcy prowadzący działalność na dzień 30.09.2020r. z przeważającym PKD iorcy, którzy są mikro i małymi firmami (zatrudniającymi do 9 osób). Muszą prowadzić działalność na dzień 30.09.2020r. z przeważającym PKD 47.71.Z, 47.81.Z, 47.82.Z, 47.89.Z, 56.10.A, 56.10.B, 56.29.Z, 56.30.Z, 59.11.Z, 74.20.Z, 77.21.Z, 82.30.Z, 85.51.Z, 85.52.Z, 85.53.Z, 85.59.A, 85.59.B, 86.10.Z, 86.90.D, 90.01 Z, 90.02.Z, 90.04.Z, 91.02.Z, 93.11.Z, 93.13.Z, 93.19.Z, 93.21.Z, 93.29.A, 93.29.B, 93.29.Z, 96.04

Kolejnym ważnym kryterium jest 40% spadek przychodów – listopad 2020 roku a listopad 2019 roku.

Polski Fundusz Rozwoju przypomina o obowiązku przekazania oświadczeń za pośrednictwem banku, w którym składne były wnioski o tarczę.

Do dnia 31 grudnia 2020r. należy dostarczyć dokumenty potwierdzające, że wszystkie osoby, które składały w imieniu beneficjenta wnioski o udzielenie subwencji finansowej (w tym podpisywały umowę subwencji finansowej), a także składały odwołania, były uprawnione lub umocowane do reprezentowania beneficjenta (nie dotyczy do jednak wniosków lub odwołań, w wyniku których nie zostało udzielone wsparcie finansowe). Dokumenty te muszą być zgodne z umową subwencji oraz regulaminem ubiegania się o udział w Programie.

W zależności m.in. od tego kto złożył w imieniu beneficjenta wniosek o udzielenie subwencji finansowej/odwołanie konieczne będzie dostarczenie do banku, za pośrednictwem którego zawarta została umowa subwencji finansowej, jednego z niżej wskazanych pakietu dokumentów.

Do Sejmu wpłyną projekt ustawy, która umożliwiałaby wymianę starych kas fiskalnych na kasy online dopiero w 2022 roku.

Projekt zakłada zmianę w art. 145 ust.1,2 i 3 ustawy o podatku od towarów i usług.

Zgodnie z projektem do dnia 31.12.2021r. kasy starego typu musiałyby zostać wymienione na kasy on-line przez przedsiębiorców:

– świadczących usługi z wyżywieniem wyłącznie świadczonych przez stacjonarne placówki gastronomiczne, w tym również sezonowo, oraz usług w zakresie krótkotrwałego zakwaterowania,

– sprzedających węgiel, brykiet i podobne paliwa stałe wytwarzane z z węgla, węgla brunatnego, koksu i półkoksu, które są przeznaczone do celów opałowych

Zgodnie z projektem do dnia 30.06.2022r. kasy starego typu musiałyby zostać wymienione na kasy on-line przez przedsiębiorców świadczących usługi:

– fryzjerskie

– kosmetyczne i kosmetologiczne

– budowlane

– w zakresie opieki medycznej świadczonej przez lekarzy i lekarzy dentystów

– prawnicze

– związane z działalnością obiektów służących poprawie kondycji fizycznej wyłącznie w zakresie wstępu.

Projekt został złożony w dniu 9 grudnia 2020 roku i ciężko stwierdzić czy wystarczy czasu na proces legislacyjny, aby ustawa weszła w życie przed końcem 2020 roku.

ZUS podał bardzo ważną informację dla przedsiębiorców.

Płatnicy, którym 10 i 15 grudnia upływa termin na opłacenie składek za listopad 2020 r. i którzy czekają na wejście w życie przepisów Tarczy antykryzysowej 6.0, mogą już teraz złożyć wnioski o odroczenie terminu płatności składek listopadowych np. o miesiąc. Wnioski w tej sprawie (wniosek RDU) można składać za pośrednictwem Platformy Usług Elektronicznych ZUS. Jeśli płatnik złoży wniosek przed terminem płatności składek, nie poniesie żadnych kosztów związanych z ulgą.

Po wejściu w życie przepisów przewidujących zwolnienie z opłacania składek za listopad, płatnicy działający pod kodami PKD uwzględnionymi w Tarczy antykryzysowej 6.0, będą mogli wystąpić z wnioskiem w tym zakresie.

Jeżeli wcześniej złożą wniosek o odroczenie i nie dojdzie jeszcze do zawarcia umowy odraczającej składki, wówczas w pierwszej kolejności będzie rozpatrywany wniosek o zwolnienie ze składek.

Jeżeli okaże się, że płatnikowi nie przysługuje zwolnienie z opłacania składek, będzie mógł podpisać z ZUS umowę o odroczenie terminu płatności składek za listopad.

Płatnik może również zdecydować się opłacić składki za listopad w terminie, a później wystąpić z wnioskiem o zwolnienie z opłacania składek za ten miesiąc. Wówczas – zgodnie z projektowanymi przepisami – opłacone składki zostaną mu zwrócone.

Jeżeli okaże się, że płatnikowi nie przysługuje zwolnienie z opłacania składek za listopad i płatnik opłaci składki po terminie płatności, to będzie mógł wystąpić z wnioskiem o odstąpienie od naliczania odsetek (wniosek RDO). Będzie mógł też wystąpić z wnioskiem o rozłożenie składek na raty (wniosek RDU)

Jakie branże mogą korzystać z powyższego rozwiązania?

47.71.Z, 47.72.Z, 47.81.Z, 47.82.Z, 47.89.Z, 49.32.Z, 49.39.Z, 56.10.A, 56.10.B, 56.21.Z, 56.29.Z, 56.30.Z, 59.11.Z, 59.12.Z, 59.13.Z, 59.14.Z, 59.20.Z, 74.20.Z, 77.21.Z, 79.90.A, 79.90.C, 82.30.Z, 85.51.Z, 85.52.Z, 85.53.Z, 85.59.A, 85.59.B, 86.10.Z w zakresie działalności leczniczej polegającej na udzielaniu świadczeń w ramach lecznictwa uzdrowiskowego lub realizowanej w trybie stacjonarnym rehabilitacji leczniczej, 86.90.A, 86.90.D, 90.01.Z, 90.02.Z, 90.04.Z, 91.02.Z, 93.11.Z, 93.13.Z, 93.19.Z, 93.21.Z, 93.29.A, 93.29.B, 93.29.Z, 96.01.Z, 96.04.Z.

Źródło: ZUS

1 stycznia 2021 r. w Wielkiej Brytanii przestanie obowiązywać unijne prawo celne i podatkowe. Pojawią się kontrole towarów na granicy Unii Europejskiej z tym krajem, zostaną wprowadzone wymogi administracyjne w czasie odpraw celno-granicznych.

Ministerstwo Finansów (MF) i Krajowa Administracja Skarbowa (KAS) zapraszają na webinarium „BREXIT – PROCEDURY CELNE, AKCYZA, VAT”.

Webinarium z udziałem wiceminister finansów Magdaleny Rzeczkowskiej odbędzie się 10 grudnia 2020 r. w godzinach 10.00 – 12.00.

Udział w spotkaniu jest bezpłatny i nie wymaga rejestracji.

W celu połączenia z webinarium należy skorzystać z linku: www.transmisjeonline.pl/brexit

10:00-10:15 Wprowadzenie – Szef Krajowej Administracji Skarbowej Magdalena Rzeczkowska

10:15-10:30 Wspólnotowy System Rejestracji i Identyfikacji Podmiotów Gospodarczych (EORI)

10:30-11:00 Zgłoszenia celne: tranzyt, wywóz, przywóz. Status celny towarów.

11:00-11:15 Procedury specjalne i pozwolenia

11:15-11:30 Handel niepreferencyjny i preferencyjny. Dowody pochodzenia.

11:30-11:45 Podatek akcyzowy

11:45-12:00 VAT

PFR na swoich stonach podał informacje, że tarcza 2.0 ruszy nie przędzej niż 15 stycznia 2021 roku, ale dopiero po uzyskaniu notyfikacji Komisji Europejskiej.

Miło nam poinformować, że wszystkie 18 banków komercyjnych oraz większość banków spółdzielczych, które uczestniczyły w programie Tarcza Finansowa PFR 1.0 w kwietniu 2020 r. zadeklarowało udział w Tarczy Finansowej PFR 2.0. Rozpoczęcie przyjmowania wniosków od przedsiębiorców z wybranych branż, które ucierpiały szczególnie podczas jesiennej fali koronawirusa planowane jest od 15 stycznia 2021 r., pod warunkiem uzyskania przez program notyfikacji European Commission.

Już od stycznia 2021 roku kolejni podatnicy będą musieli wymienić swoje kasy fiskalne na kasy online. A od 2023 roku będą obowiązywać wyłącznie te typy kas.

Podatnicy, którzy korzystają z kas online mają ustawowy obowiązek zapewnienia połączenia kasy online z Centralnym Repozytorium Kas oraz muszą zapewnić:

Jeśli zdarzy się sytuacja, że zostanie utracone połączenie internetowa wówczas podatnik ma obowiązek prowadzenia ewidencji sprzedaży.

Ważne jest ustalenie czasu na jaki połączenie zostanie utracone:

– utracenie czasowe – podatnik zobowiązany jest zapewnić to połączenie niezwłocznie po ustaniu usterek

– utracenie trwale – podatnik ma obowiązek ustalić z naczelnikiem urzędu skarbowego połączenie w określonych odstępach czasowych.

30 listopada 2020 roku ruszył nabór wniosków o przyznanie pomocy na „Rozwój przedsiębiorczości – rozwój usług rolniczych z PROW na lata 2014-2020. Dokumenty można składać w ARiMR do 13 stycznia 2021 r.

O dofinansowanie może ubiegać się osoba fizyczna, osoba prawna, jednostka organizacyjna nieposiadająca osobowości prawnej, która jako mikro- lub małe przedsiębiorstwo wykonuje działalność gospodarczą obejmującą świadczenie usług dla gospodarstw rolnych przez okres co najmniej dwóch lat poprzedzających dzień złożenia wniosku w zakresie co najmniej jednego z następujących kodów Polskiej Klasyfikacji Działalności:

01.61.Z – Działalność usługowa wspomagająca produkcję roślinną,

01.62.Z – Działalność usługowa wspomagająca chów i hodowlę zwierząt gospodarskich,

01.63.Z – Działalność usługowa następująca po zbiorach.

Refundacji podlega do 50 proc. kosztów kwalifikowalnych, do których zalicza się m.in. koszty zakupu lub leasingu (zakończonego przeniesieniem prawa własności) nowych maszyn, narzędzi lub urządzeń do produkcji rolnej, aparatury pomiarowej i kontrolnej, sprzętu komputerowego i oprogramowania służących do zarządzania przedsiębiorstwem lub wspomagających sterowanie procesem świadczenia usług, wdrożenia systemu zarządzania jakością, opłat za patenty i licencje. Pomoc przyznaje się i wypłaca do wysokości limitu, który w okresie realizacji programu wynosi maksymalnie 500 tys. zł na jednego beneficjenta.

Dofinansowanie nie obejmuje zakupu nieruchomości, rzeczy używanych, jak również kosztów robót budowlanych, leasingu zwrotnego oraz podatku VAT.

Wnioski przyjmują oddziały regionalne ARiMR właściwe ze względu na miejsce realizacji inwestycji. Można je składać osobiście lub przez upoważnioną osobę, albo przesyłką rejestrowaną nadaną w placówce Poczty Polskiej. Wniosek można również wysłać w formie dokumentu elektronicznego za pośrednictwem platformy e-PUAP.

Wnioski do pobrania

https://www.arimr.gov.pl/dla-beneficjenta/wszystkie-wnioski/prow-2014-2020/poddzialanie-64-wsparcie-inwestycji-w-tworzenie-i-rozwoj-dzialalnosci-pozarolniczej.html

Źródło: ARiMR

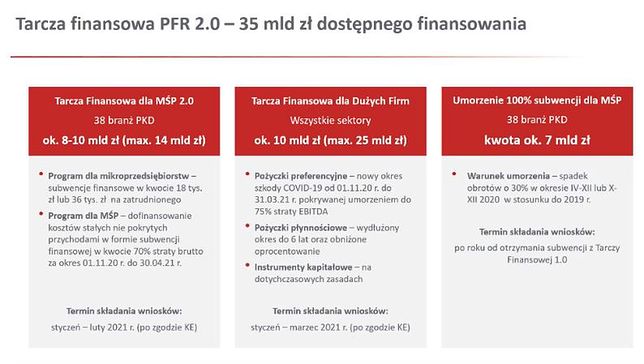

W styczniu ruszy Tarcza Finansowa PFR 2.0 – 35 mld zł na pomoc dla firm poszkodowanych podczas drugiej fali COVID-19 – informuje na swoich stronach internetowych Polski Fundusz Rozwoju.

Ta forma pomocy wymaga jeszcze notyfikacji Komisji Europejskiej.

Dodatkowo: Możliwość umorzenia 100% subwencji z Tarczy Finansowej 1.0 (termin składania wniosków: po roku od otrzymania subwencji z Tarczy Finansowej 1.0)

Zmiany w formule na podstawie dotychczasowych doświadczeń z realizacji programu:

Warunki, jakie trzeba spełnić, aby otrzymać wsparcie z Tarczy Finansowej PFR 2.0 różnią się w zależności m.in. od wielkości firmy oraz poziomu spadku przychodów.

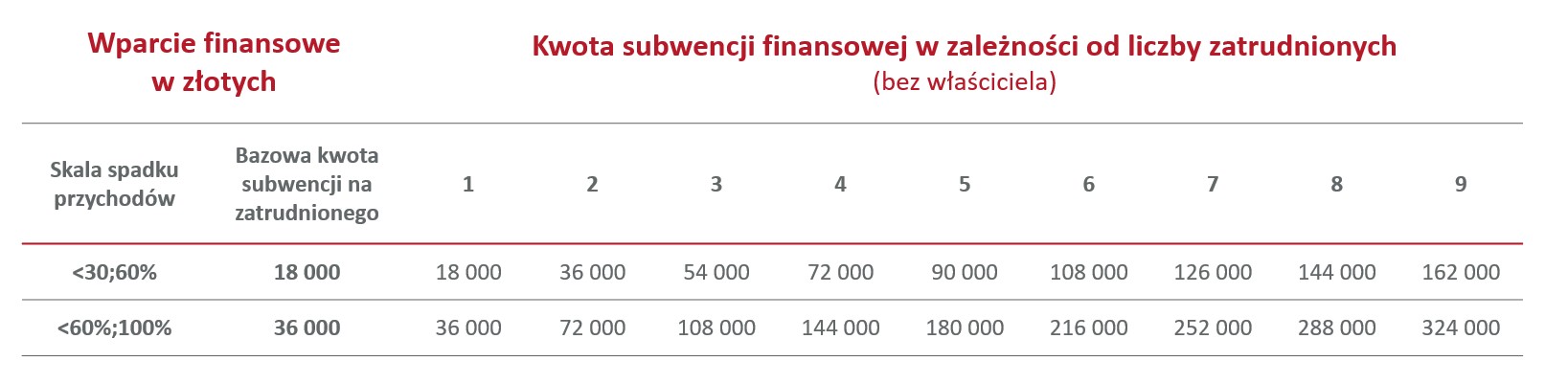

Warunki dla mikrofirm

Kwota subwencji dla mikrofirm to iloczyn liczby zatrudnionych na 30 września 2020 r. oraz kwoty bazowej subwencji. Wysokość tej kwoty zależy od poziomu spadku przychodów w okresie IV-XII lub X-XII 2020 r. w stosunku do analogicznego okresu w 2019 r.

Maksymalna kwota finansowania przy skorzystaniu przez przedsiębiorcę z obu Tarcz Finansowych nie może być wyższa niż 72 tys. zł na jednego pracownika.

Subwencja finansowa jest w całości bezzwrotna pod warunkiem łącznego spełnienia poniższych warunków:

Warunki dla małych i średnich firm

O wsparcie z Tarczy PFR 2.0 mogą ubiegać się firmy, które w okresie IV-XII lub X-XII 2020 r. odnotowały spadek obrotów o min 30% w stosunku do analogicznego okresu w 2019 r. w związku z COVID-19.

Kwota subwencji dla MSP jest sumą:

Kwota subwencji dla MŚP pokrywa 70% straty brutto beneficjenta za okres listopad 2020 – kwiecień 2021 r.:

Subwencja finansowa jest bezzwrotna pod warunkiem łącznego spełnienia poniższych warunków:

Zasady wykorzystywania subwencji

PKD wchodzące do Tarczy Finansowej PFR 2.0:

Źródło: PFR