Ministerstwo Finansów w dniu 26.01.2021r. opublikowało bardzo długo oczekiwane objaśnienia dotyczące podatku VAT przy kontraktach drogowych.

Objaśnienia dotyczą sposobu opodatkowania podatkiem od towarów i usług (VAT) usług wykonywanych w ramach szeroko pojmowanych kontraktów drogowych, dotyczących utrzymania dróg publicznych.

Opodatkowanie kontraktów drogowych dotyczy w szczególności kwestii prawidłowego ich zakwalifikowania jako: – jednej usługi złożonej, składającej się z wielu czynności będących elementami tej usługi złożonej i opodatkowanych z zastosowaniem stawki podatku VAT właściwej dla tej usługi złożonej, albo – zbioru odrębnych świadczeń, które nie tworzą jednej usługi kompleksowej i są opodatkowane stawką VAT właściwą dla każdego z tych świadczeń.

Od 01.01.2021r., czyli wraz z opuszczeniem UE przez Wielką Brytanię radykalnie zmieniły się zasady współpracy przedsiębiorców z UE i Wielkiej Brytanii.

Krajowa Administracja Skarbowa informuje, że:

Umowa o handlu i współpracy pomiędzy Unią Europejską (UE) a Zjednoczonym Królestwem Wielkiej Brytanii i Irlandii Północnej obowiązuje od 1 stycznia 2021 r.

Najważniejszą kwestią uregulowaną w umowie są cła.

Wymiana handlowa między Wielką Brytanią a UE jest możliwa bez ceł i ograniczeń ilościowych dla wszystkich towarów, które są zgodne z odpowiednimi regułami pochodzenia.

Umowa nie znosi kontroli granicznej, jak również obowiązków eksporterów i importerów dotyczących formalności celnych.

1 stycznia 2021 r. Wielka Brytania wyszła z rynku wewnętrznego i unii celnej co oznacza, że dla UE jest krajem trzecim. Na granicy pomiędzy UE i Wielka Brytanią zostały wprowadzone kontrole. Przedsiębiorcy są zobowiązani m.in. do dopełnienia standardowych formalności celnych, w tym zarejestrowania się w usłudze Krajowej Administracji Skarbowej „e-Klient” (w celu uzyskania numeru EORI), składania zgłoszeń i deklaracji celnych oraz regulowania należności celnych i podatkowych (akcyza).

Kwestie celne w umowie

Z początkiem 2021 r. Wielka Brytania utraciła wszystkie prawa i obowiązki jako państwo członkowskie oraz jakie miała w okresie przejściowym na mocy Umowy o wystąpieniu. Nie korzysta z pełnego dostępu do jednolitego rynku UE i unii celnej, jak też z umów międzynarodowych (w tym umów o wolnym handlu), które UE zawarła z innymi państwami trzecimi. Stworzyło to nowe bariery dla handlu towarami oraz dla transgranicznej mobilności.

Dla zminimalizowania skutków wyjścia Wielkiej Brytanii z UE obie strony zgodziły się utworzyć strefę wolnego handlu bez ceł i kontyngentów. Umowa przewiduje zobowiązania w zakresie liberalizacji dostępu do rynku dla towarów, w tym zerowe stawki taryfowe, zerowe kontyngenty na wszystkie towary, które posiadają udokumentowane pochodzenie. Wprowadza także nowoczesne rozwiązania pozwalające zminimalizować bariery w handlu dwustronnym, a także gwarantuje ścisłą współpracę celną i regulacyjną. Oprócz zapewnienia zerowych stawek celnych i kontyngentów, umowa ogranicza również administracyjne opłaty celne za świadczone usługi.

Mimo to handel z Wielką Brytanią po brexicie znacznie różni się od wymiany w ramach jednolitego rynku oraz unii celnej. Przykładowo, cały import podlega formalnościom celnym i musi być zgodny z przepisami strony importującej. Import do UE musi spełniać wszystkie normy UE i podlega kontroli pod kątem bezpieczeństwa, zdrowia i innych zasad porządku publicznego. Konieczne jest też stosowanie reguł pochodzenia towarów w celu ich zakwalifikowania do preferencyjnych warunków handlowych na podstawie umowy.

Kontrole i formalności celne

Od 1 stycznia 2021 r. kontrole i formalności wymagane na mocy prawa UE (w szczególności Unijnego Kodeksu Celnego), w tym przywozowe i wywozowe deklaracje skrócone, mają zastosowanie do wszystkich towarów wprowadzanych na obszar celny UE z Wielkiej Brytanii lub opuszczających ten obszar celny do Wielkiej Brytanii. Wymiana handlowa i formalności celne pomiędzy UE a Irlandią Północną odbywają się na dotychczasowych zasadach, zgodnie z Protokołem w sprawie Irlandii i Irlandii Północnej (zawartym w umowie o wystąpieniu Zjednoczonego Królestwa z UE). W stosunku do towarów wprowadzanych i wyprowadzanych z Irlandii Północnej jest stosowany Unijny Kodeks Celny i przepisy dotyczące akcyzy.

Obie strony uzgodniły wzajemne uznawanie programów dotyczących statusu „upoważnionych przedsiębiorców” (AEO) w zakresie bezpieczeństwa i ochrony, umożliwiających korzystanie z uproszczeń i ułatwień związanych z kontrolą celną. Umowa powiela również szereg mechanizmów przewidzianych w Unijnym Kodeksie Celnym i brytyjskich przepisach celnych mających na celu ułatwienia dla przedsiębiorców.

Jednym z ważniejszych elementów ułatwiających transgraniczny przepływ towarów jest stosowanie Konwencji o wspólnej procedurze tranzytowej. Możliwe jest stosowanie także Konwencji TIR (Konwencji celnej dotyczącej międzynarodowego przewozu towarów z zastosowaniem karnetów TIR). Umowa przewiduje wprowadzanie nowatorskich rozwiązań dotyczących na przykład stosowania tzw. Pojedynczego Okna (Single Window), zgłoszeń wyprzedzających przed przybyciem towaru na granicę, czy obsługi celnej dla ruchu roll on –roll off (ro-ro), tj. statków przewożących załadowane samochody ciężarowe.

Aby usprawnić odprawy i procedury zwolnienia towarów, każda ze stron będzie kładła większy nacisk na kontrolę (audyt) po odprawie celnej.

Dodatkowo umowa zawiera Protokół w sprawie wzajemnej pomocy w zwalczaniu oszustw celnych.

Reguły pochodzenia

Reguły pochodzenia są nieodłącznym elementem każdej umowy o utworzeniu strefy wolnego handlu. Określają „narodowość ”produktów, jeśli zostały całkowicie uzyskane w jednym kraju lub wyprodukowane przy użyciu komponentów lub materiałów pochodzących z więcej niż jednego kraju. Potwierdzenie czy produkt został w wystarczającym stopniu wytworzony/przetworzony w UE lub w Wielkie Brytanii jest konieczne, aby zdecydować, czy może być uważany (w rozumieniu umowy) za produkt „pochodzący” z danej strony tej umowy, a w konsekwencji może być on objęty preferencyjnymi zasadami handlu wynikającymi z umowy (np. zerową stawką).

Zgodnie z umową przedsiębiorcy z UE i Wielkiej Brytanii muszą przestrzegać reguł pochodzenia porównywalnych z tymi, które UE i Wielka Brytania zawarły z innymi partnerami handlowymi. Zasady te i związane z nimi procedury (np. dokumentowanie pochodzenia) są na ogół znane podmiotom gospodarczym.

W umowie przewidziano, że wniosek o preferencyjne traktowanie taryfowe przywożonych produktów może opierać się na:

sporządzonym przez eksportera pojedynczym oświadczeniu o pochodzeniu (kod dokumentu U116) lub oświadczeniu o pochodzeniu dla wielokrotnych przesyłek identycznych produktów (kod dokumentu U118) wskazującym, że produkt jest pochodzący, lub

na wiedzy importera (kod dokumentu U117), że produkt jest pochodzący.

Preferencyjne traktowanie może być więc przyznane tylko produktom „pochodzącym” w rozumieniu umowy UE z Wielką Brytanią.

Treść oświadczenia o pochodzeniu jest ściśle określona, a jego wzór zamieszczony jest w załączniku Orig-4 do umowy. Jakkolwiek dopuszczalne jest korzystanie z różnych wersji językowych oświadczenia, to dla uniknięcia wątpliwości co do zgodności sporządzonego oświadczenia ze wzorem, zalecane jest wykorzystywanie przez polskich eksporterów wersji w języku angielskim.

Elementem oświadczenia jest wskazanie numeru eksportera (ang. Exporter Reference Number). W przypadku eksporterów unijnych będzie to numer zarejestrowanego eksportera, czyli numer REX. Podanie w oświadczeniu numeru REX będzie obowiązkowe w przypadku przesyłek zawierających produkty pochodzące w rozumieniu umowy UE-UK, których wartość przekracza próg 6 tys. euro. Jeżeli wartość wywożonych produktów nie przekracza tego progu, oświadczenie może być sporządzone przez każdego eksportera, w tym eksportera niezarejestrowanego w bazie REX (w takim przypadku miejsce na podanie numeru REX nie będzie wypełnione).

Unijni eksporterzy, którzy zamierzają wywozić produkty do Zjednoczonego Królestwa na warunkach preferencyjnych, powinni się więc zarejestrować w bazie eksporterów REX. W Polsce rejestracja prowadzona jest przez Izbę Administracji Skarbowej w Poznaniu – Wydział Centralna Rejestracja. Wytyczne dla przedsiębiorców dotyczące rejestracji w REX, dostępne są na stronie podatki.gov.pl: System zarejestrowanych eksporterów (REX).

Wnioskowanie o preferencyjne traktowanie taryfowe na podstawie tzw. wiedzy importera jest możliwe, jeżeli importer dysponuje niezbędną szczegółową wiedzą o pochodzeniu produktu i spełnianiu przez niego wymogów umowy UE-UK. Wiedza ta musi być oparta na informacjach w formie dokumentów i innych dowodów udostępnionych importerowi przez eksportera lub wytwórcę produktu, które są w posiadaniu importera już w momencie składania zgłoszenia celnego. W oparciu o nie importer musi być w stanie udowodnić, że odpowiednia reguła pochodzenia została spełniona i produkt może być uważany za pochodzący w rozumieniu tej umowy. Jeżeli importer nie będzie w stanie tego wykazać, organ celny odmówi przyznania preferencyjnego traktowania taryfowego.

Eksporterzy brytyjscy będą sporządzać swoje oświadczenia według tego samego wzoru co eksporterzy unijni, ale zgodnie z informacją zamieszczoną na stronie brytyjskiej administracji celnej (dostępną na stronie podatki.gov.pl: Brexit a cło) jako numer referencyjny będzie wykorzystywany numer EORI eksportera.

Wczoraj informowaliśmy o dodatkowych 5.000 zł., które przedsiębiorcy mogą otrzymać z Powiatowych Urzędów Pracy.

O dotację mogą starać się mikroprzedsiębiorcy i mali przedsiębiorcy z określonych branż, które najbardziej dotknięte zostały ograniczeniami wprowadzonymi w związku z sytuacją epidemiczną spowodowaną COVID-19:

o których przychód z działalności w rozumieniu przepisów podatkowych uzyskany w miesiącu poprzedzającym miesiąc złożenia wniosku był niższy co najmniej o 40% w stosunku do przychodu uzyskanego w miesiącu poprzednim, lub w analogicznym miesiącu roku poprzedniego,

którzy na podstawie ustawy z dnia 6 marca 2018 r. – Prawo przedsiębiorców nie mieli zawieszenia wykonywania działalności gospodarczej na okres obejmujący dzień 30 listopada 2020 r.

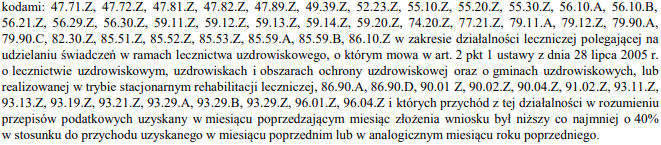

O dotację udzielaną na podstawie rozporządzenia mogą starać się mikroprzedsiębiorcy i mali przedsiębiorcy którzy na dzień 30 listopada 2020 r. prowadzili działalność gospodarczą, oznaczoną według Polskiej Klasyfikacji Działalności (PKD) 2007, jako rodzaj przeważającej działalności:

47.71.Z, 47.72.Z, 47.81.Z, 47.82.Z, 47.89.Z, 49.39.Z, 52.23.Z, 55.10.Z, 55.20.Z, 55.30.Z, 56.10.A, 56.10.B, 56.21.Z, 56.29.Z, 56.30.Z, 59.11.Z, 59.12.Z, 59.13.Z, 59.14.Z, 59.20.Z, 74.20.Z, 77.21.Z, 79.11.A, 79.12.Z, 79.90.A, 79.90.C, 82.30.Z, 85.51.Z, 85.52.Z, 85.53.Z, 85.59.A, 85.59.B, 86.10.Z w zakresie działalności leczniczej polegającej na udzielaniu świadczeń w ramach lecznictwa uzdrowiskowego, o którym mowa w art. 2 pkt 1 ustawy z dnia 28 lipca 2005 r. o lecznictwie uzdrowiskowym, uzdrowiskach i obszarach ochrony uzdrowiskowej oraz o gminach uzdrowiskowych, lub realizowanej w trybie stacjonarnym rehabilitacji leczniczej, 86.90.A, 86.90.D, 90.01 Z, 90.02.Z, 90.04.Z, 91.02.Z, 93.11.Z, 93.13.Z, 93.19.Z, 93.21.Z, 93.29.A, 93.29.B, 93.29.Z, 96.01.Z, 96.04.Z

Wnioski należy składać wyłącznie elektronicznie przez stronę www.praca.gov.pl

Dotacja jest bezzwrotna pod warunkiem, że mikroprzedsiębiorca lub mały przedsiębiorca będzie wykonywał działalność gospodarczą przez okres 3 miesięcy od dnia udzielenia dotacji. Za datę udzielenia dotacji uznaje się dzień wypłaty środków przez urząd pracy na konto przedsiębiorcy. W przypadku śmierci przedsiębiorcy w okresie od dnia udzielenia dotacji do upływu okresu 3 miesięcy wykonywania działalności gospodarczej, spadkobiercy przedsiębiorcy nie są obowiązani do zwrotu udzielonej dotacji.

Jak poinformowało MF jest już dostępny e-Urząd Skarbowy. Od 1.02.2021r. rusza część planowanych rozwiązań.

Usługi i funkcjonalności e-US

Na początku (od 1.02.2021) e-Urząd Skarbowy będzie oferował:

Dostęp do swoich danych podatkowych (dane o podatniku, działalności gospodarczej, mikrorachunku podatkowym i historii logowania)

Integrację z usługą Twój e-PIT

Informację o nałożonych mandatach

Dostęp do aplikacji e-mikrofirma

Możliwość płatności online (na początku przez osoby fizyczne w zakresie PIT, CIT, VAT, PCC, podatku od spadków i darowizn, karty podatkowej, opłaty skarbowej, pozostałych podatków i należności niepodatkowych i mandatów). W serwisie będzie dostępna historia płatności online

Możliwość złożenia w formie elektronicznej niektórych pism (np. wniosku o zaliczenie nadpłaty/zwrotu podatku na poczet innych zobowiązań). Dostępna będzie historia wysłanych dokumentów

Usługi i funkcjonalności planowane w kolejnych etapach to m.in.:

e-zaświadczenia

integracja z serwisem e-TOLL

usługi dla notariuszy i komorników sądowych

usługi dotyczące m.in. składania wniosków i udostępniania informacji o stanie spraw

Zawsze otwarty, w zasięgu ręki – Twój e-US

Dostęp do serwisu e-Urząd Skarbowy będzie możliwy tylko ze strony podatki.gov.pl po zalogowaniu się Profilem Zaufanym, e-Dowodem lub poprzez bankowość elektroniczną. Do usługi Twój e-PIT będzie można zalogować się także danymi podatkowymi.

Serwis działa przez całą dobę i można z niego korzystać z dowolnego urządzenia podłączonego do internetu.

Użytkownik będzie miał dostęp do informacji i usług dotyczących go bezpośrednio, a w kolejnych etapach również do spraw innych podatników, do których uzyskał pełnomocnictwo lub dostęp do konta.

Od 1 lutego 2021r. Podmioty akcyzowe będą rejestrowane w Centralnym Rejestrze Podmiotów Akcyzowych.

Jak informuje Minosterstwo Finansów

Od 1 lutego 2021 r. dotychczasowe rejestry podmiotów akcyzowych prowadzone przez naczelników urzędów skarbowych zastąpił Centralny Rejestr Podmiotów Akcyzowych.

Oznacza to rezygnację z papierowych zgłoszeń rejestracyjnych i większe bezpieczeństwo w obrocie gospodarczymwyrobami akcyzowymi.

Nowe zasady rejestracji w podatku akcyzowym wprowadziła ustawa z 10 grudnia 2020 r. o zmianie ustawy o podatku akcyzowym oraz niektórych innych ustaw.

Centralny Rejestr Podmiotów Akcyzowych prowadzony przez Dyrektora Izby Administracji Skarbowej w Poznaniu zastąpił lokalne rejestry prowadzone przez naczelników urzędów skarbowych.

Papierowe zgłoszenia rejestracyjne zostały zastąpione wygodniejszą rejestracją elektroniczną.

Zmiana pozwoli podmiotom gospodarczym sprawdzić czy ich kontrahenci, którzy uczestniczą w wysyłce i odbiorze towarów akcyzowych, są zarejestrowani i tym samym zmniejszyć ryzyko współpracy z nieuczciwym partnerem biznesowym.

Kto składa zgłoszenie rejestracyjne

podmioty prowadzące działalność gospodarczą w obszarze podatku akcyzowego czyli:

podmioty dokonujące czynności opodatkowanych akcyzą jak i zwolnionych od akcyzy,

podmioty nabywające alkohol etylowy całkowicie skażony,

podmioty reprezentujące przedsiębiorcę zagranicznego, który nabywa energię elektryczną, gaz i susz tytoniowy,

podmioty u których są niszczone wyroby akcyzowe nieprzydatne do spożycia, zużycia czy przerobu (nowa kategoria podmiotów podlegających rejestracji),

pośredniczące podmioty węglowe i pośredniczące podmioty gazowe (dotychczas składające powiadomienie o tej działalności naczelnikowi urzędu skarbowego);

podmioty nieprowadzące działalności gospodarczej niebędące osobami fizycznymi (np. wojsko, policja, szkoły, przedszkola, Straż Graniczna, GOPR) zużywające zwolnione od akcyzy: paliwa lotnicze, paliwa żeglugowe, gaz LPG – dotychczas nieobjęte obowiązkiem rejestracji.

Możliwość fakultatywnej rejestracji na nowych zasadach mają osoby fizyczne zużywające gaz LPG do celów grzewczych.

Jak się zarejestrować

Rejestracja do Centralnego Rejestru Podmiotów Akcyzowych odbywa się poprzez Platformę Usług Elektronicznych Skarbowo-Celnych (PUESC). Wymaga to posiadania lub założenia konta na tym portalu i uzyskania indywidualnego numeru ID SISC.

Zgłoszenie rejestracyjne powinno być podpisane jednym z podpisów elektronicznych: kwalifikowanym podpisem elektronicznym, podpisem zaufanym, podpisem osobistym, podpisem weryfikowanym za pomocą certyfikatu celnego albo innym podpisem dopuszczonym przez ministra finansów.

Rejestracji należy dokonać przed podjęciem działalności gospodarczej w akcyzie lub przed pierwszym nabyciem przeznaczonych do zużycia wyrobów akcyzowych zwolnionych od akcyzy.

Podmioty już zarejestrowane dokonują aktualizacji zgłoszeń rejestracyjnych

Podmioty akcyzowe, które były już wcześniej zarejestrowane w lokalnych bazach prowadzonych przez naczelników urzędów skarbowych, nie dokonują ponownie rejestracji, są jednak zobowiązane elektronicznie potwierdzić dotychczasowe dane i uzupełnić zgłoszenie rejestracyjne o informację dotyczącą właściwego dla danego podmiotu organu podatkowego.

Aktualizacji należy dokonać do 30 czerwca br.

Do 30 czerwca br. przewidziano również okres przejściowy na dokonanie rejestracji przez:

podmioty dotychczas niepodlegające obowiązkowi rejestracyjnemu tj. podmioty prowadzące miejsce niszczenia wyrobów akcyzowych oraz podmioty nieprowadzące działalności gospodarczej zużywające zwolnione od akcyzy paliwa lotnicze, paliwa żeglugowe i gaz przeznaczony do celów opałowych,

pośredniczące podmioty węglowe i gazowe, które przed 1 lutego 2021 r. zamiast zgłoszenia rejestracyjnego złożyły powiadomienia o rozpoczęciu swojej działalności.

Kogo nie dotyczą nowe regulacje

osób fizycznych,

podmiotów olejowych (zużywających podmiotów olejowych i pośredniczących podmiotów olejowych),

Od dzisiaj tj. 01.02.2021r. można składać wnioski do ZUS o przyznanie dodatkowego świadczenia postojowego

Kogo dotyczy?

Możesz otrzymać ponowne świadczenie postojowe jednokrotnie, jeśli na dzień 30 listopada 2020 r. rodzaj przeważającej działalności miałeś oznaczony, według Polskiej Klasyfikacji Działalności (PKD) 2007, kodem:

47.71.Z – sprzedaż detaliczna odzieży prowadzona w wyspecjalizowanych sklepach,

47.72.Z – sprzedaż detaliczna obuwia i wyrobów skórzanych prowadzona w wyspecjalizowanych sklepach,

47.81.Z – sprzedaż detaliczna żywności, napojów i wyrobów tytoniowych prowadzona na straganach i targowiskach,

47.82.Z – sprzedaż detaliczna wyrobów tekstylnych, odzieży i obuwia prowadzona na straganach i targowiskach,

47.89.Z – sprzedaż detaliczna pozostałych wyrobów prowadzona na straganach i targowiskach.

Możesz otrzymać ponowne świadczenie postojowe maksymalnie dwukrotnie, jeśli na dzień 30 listopada 2020 r. rodzaj przeważającej działalności miałeś oznaczony, według Polskiej Klasyfikacji Działalności (PKD) 2007, kodem:

49.39.Z – pozostały transport lądowy pasażerski, gdzie indziej niesklasyfikowany,

55.10.Z -hotele i podobne obiekty zakwaterowania,

55.20.Z – obiekty noclegowe turystyczne i miejsca krótkotrwałego zakwaterowania,

55.30.Z – pola kempingowe (włączając pola dla pojazdów kempingowych) i pola namiotowe,

56.10.A – restauracje i inne stałe placówki gastronomiczne,

56.10.B – ruchome placówki gastronomiczne,

56.21.Z – przygotowywanie i dostarczanie żywności dla odbiorców zewnętrznych (catering),

56.29.Z – pozostała usługowa działalność gastronomiczna,

56.30.Z – przygotowywanie i podawanie napojów,

59.11.Z – działalność związana z produkcją filmów, nagrań wideo i programów telewizyjnych,

59.12.Z – działalność post produkcyjna związana z filmami, nagraniami wideo i programami telewizyjnymi,

59.13.Z – działalność związana z dystrybucją filmów, nagrań wideo i programów telewizyjnych,

59.14.Z – działalność związana z projekcją filmów,

59.20.Z – działalność w zakresie nagrań dźwiękowych i muzycznych,

74.20.Z – działalność fotograficzna,

77.21.Z – wypożyczanie i dzierżawa sprzętu rekreacyjnego i sportowego,

79.11.A – działalność agentów turystycznych,

79.12.Z – działalność organizatorów turystyki,

79.90.A – działalność pilotów wycieczek i przewodników turystycznych,

79.90.C – pozostała działalność usługowa w zakresie rezerwacji, gdzie indziej niesklasyfikowana,

82.30.Z – działalność związana z organizacją targów, wystaw i kongresów,

85.51.Z – pozaszkolne formy edukacji sportowej oraz zajęć sportowych i rekreacyjnych,

85.52.Z – pozaszkolne formy edukacji artystycznej,

85.53.Z – pozaszkolne formy edukacji z zakresu nauki jazdy i pilotażu,

85.59.A – nauka języków obcych,

85.59.B – pozostałe pozaszkolne formy edukacji, gdzie indziej niesklasyfikowane,

86.10.Z – w zakresie działalności leczniczej polegającej na udzielaniu świadczeń w ramach lecznictwa uzdrowiskowego, o którym mowa w art. 2 pkt 1 ustawy z dnia 28 lipca 2005 r. o lecznictwie uzdrowiskowym, uzdrowiskach i obszarach ochrony uzdrowiskowej oraz o gminach uzdrowiskowych (Dz.U. z 2020 r. poz. 1662), lub realizowanej w trybie stacjonarnym rehabilitacji leczniczej,

86.90.A – działalność fizjoterapeutyczna,

86.90.D – działalność paramedyczna,

90.01.Z – działalność związana z wystawianiem przedstawień artystycznych,

90.02.Z – działalność wspomagająca wystawianie przedstawień artystycznych,

90.04.Z – działalność obiektów kulturalnych,

91.02.Z – działalność muzeów,

93.11.Z – działalność obiektów sportowych,

93.13.Z – działalność obiektów służących poprawie kondycji fizycznej,

93.19.Z – pozostała działalność związana ze sportem,

93.21.Z – działalność wesołych miasteczek i parków rozrywki,

93.29.A – działalność pokojów zagadek, domów strachu, miejsc do tańczenia i w zakresie innych form rozrywki lub rekreacji organizowanych w pomieszczeniach lub w innych miejscach o zamkniętej przestrzeni,

93.29.B – pozostała działalność rozrywkowa i rekreacyjna, gdzie indziej niesklasyfikowana,

93.29.Z – pozostała działalność rozrywkowa i rekreacyjna – od 1 sierpnia 2020 r. ten kod przestał obowiązywać, został podzielony na dwa kody, tj.:

93.29.A – działalność pokojów zagadek, domów strachu, miejsc do tańczenia i w zakresie innych form rozrywki lub rekreacji organizowanych w pomieszczeniach lub w innych miejscach o zamkniętej przestrzeni,

93.29.B – pozostała działalność rozrywkowa i rekreacyjna, gdzie indziej niesklasyfikowana,

96.04.Z – działalność usługowa związana z poprawą kondycji fizycznej,

96.01.Z – pranie i czyszczenie wyrobów włókienniczych i futrzarskich.

Jakie warunki musisz spełnić, aby skorzystać ze świadczenia?

Otrzymasz ponowne świadczenie postojowe jeśli:

masz przestój w prowadzeniu działalności gospodarczej w następstwie COVID-19,

rodzaj Twojej przeważającej działalności na dzień 30 listopada 2020 r. oznaczony jest kodem PKD wymienionym w punkcie „Kogo dotyczy?”,

Ważne! Ocenimy, czy spełniasz warunek dotyczący oznaczenia prowadzonej działalności gospodarczej według Polskiej Klasyfikacji Działalności (PKD) 2007, na podstawie danych zawartych w rejestrze REGON w brzmieniu na 30 listopada 2020 r. Jeśli zmieniłeś kod PKD przeważającej działalności w CEIDG/KRS po 30 listopada 2020 r. (z datą obowiązywania wstecz) na taki, który uprawnia do uzyskania pomocy, nie będziemy mogli uznać, że spełniłeś warunek prowadzenia działalności z określonym kodem PKD na 30 listopada 2020 r. Możemy uznać tylko zmiany zgłoszone do 30 listopada 2020r.

przychód z tej działalności (w rozumieniu przepisów podatkowych), który uzyskałeś w jednym z dwóch miesięcy przed miesiącem, w którym składasz wniosek był niższy co najmniej o 40% w stosunku do przychodu uzyskanego w miesiącu poprzednim lub w analogicznym miesiącu roku poprzedniego,

nie podlegasz ubezpieczeniom społecznym z innego tytułu, chyba że podlegasz ubezpieczeniom emerytalnym i rentowym z prowadzenia pozarolniczej działalności gospodarczej,

otrzymałeś choć jedno świadczenie postojowe na podstawie wniosku RSP-D albo RSP-DB.

Ponowne świadczenie postojowe stanowi pomoc publiczną. Dlatego musisz przekazać informacje na temat sytuacji ekonomicznej i otrzymanej już pomocy publicznej związanej z zapobieganiem, przeciwdziałaniem i zwalczaniem epidemii COVID-19.

Nie otrzymasz ponownego świadczenia postojowego, jeśli na 31 grudnia 2019 r. byłeś w trudnej sytuacji i na dzień złożenia wniosku o wypłatę świadczenia nadal tak jest, tj.:

spełniasz kryteria kwalifikujące do objęcia lub jesteś objęty postępowaniem upadłościowym,

otrzymałeś pomoc na ratowanie, której nie spłaciłeś lub pomoc na restrukturyzację i nadal podlegasz restrukturyzacji.

Jeśli nie jesteś mikroprzedsiębiorcą albo małym przedsiębiorcą, to jesteś w trudnej sytuacji, gdy na 31 grudnia 2019 r. i na dzień złożenia wniosku o ponowne świadczenie postojowe zalegasz z opłacaniem należności z tytułu składek za okres dłuższy niż 12 miesięcy. Nie dotyczy to Ciebie, gdy na 31 grudnia 2019 r. lub na dzień złożenia wniosku o ponowne świadczenie postojowe masz zawartą z ZUS umowę o rozłożenie na raty należności z tytułu składek i nie podlega ona rozwiązaniu.

Będziesz musiał oprócz informacji dotyczących sytuacji ekonomicznej, podać:

wielkość podmiotu (mikroprzedsiębiorca, mały przedsiębiorca, średni przedsiębiorca, inny przedsiębiorca),

powiązanie z innymi przedsiębiorcami,

datę utworzenia podmiotu,

formę prawną podmiotu,

czy otrzymałeś pomoc na ratowanie, której nie spłaciłeś, lub pomoc na restrukturyzację, której nadal podlegasz,

czy otrzymałeś już pomoc publiczną związaną z zapobieganiem, przeciwdziałaniem i zwalczaniem epidemii COVID-19.

Informacja o wypłaconej kwocie świadczenia i wysokości udzielonej pomocy publicznej będzie na Twoim koncie na PUE ZUS lub wyślemy ją pocztą.

Co zyskasz?

Otrzymasz środki finansowe w takiej samej wysokości co wcześniej wypłacone świadczenie postojowe (2 080 zł albo 1 300 zł).

Możesz otrzymać ponowne świadczenie postojowe raz albo maksymalnie dwa razy (patrz punkt „Kogo dotyczy”).

Otrzymasz ponowne świadczenie postojowe na rachunek bankowy, który podasz we wniosku.

Jak złożyć wniosek?

Możesz złożyć wniosek (RSP-DD7) od 1 lutego 2021 r. tylko elektronicznie:

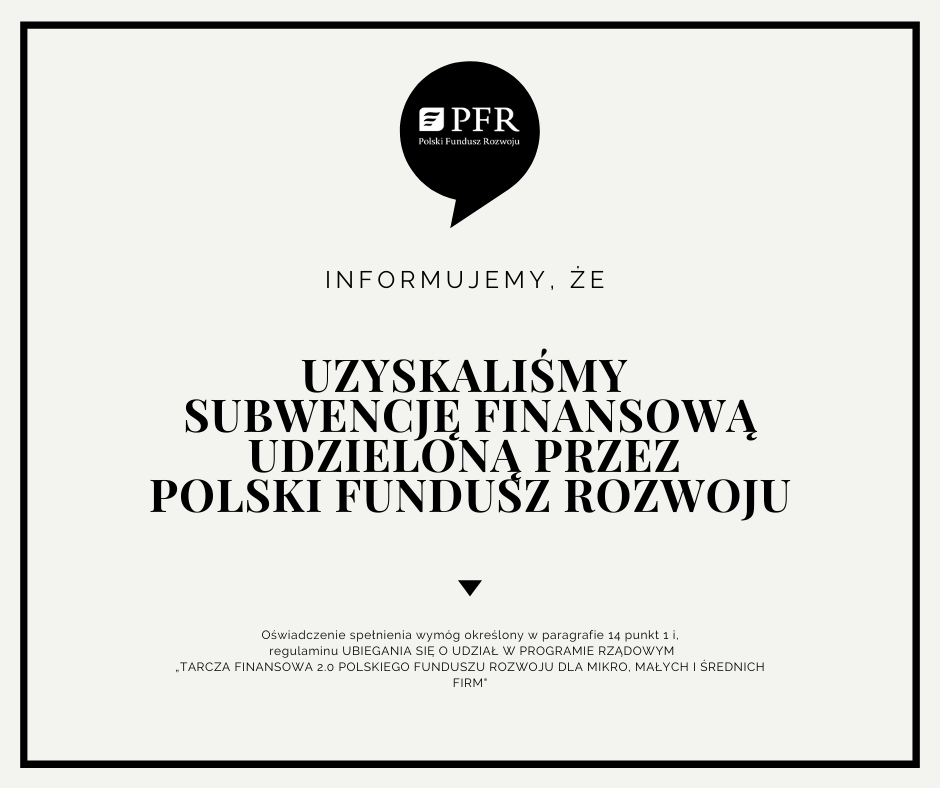

Pytacie mnie Państwo czy prawdą jest informacja, że podmioty, które uzyskały subwencję finansową w ramach Tarczy 2.0 PFR muszą umieścić stosowną informację na swojej stronie internetowej lub portalu społecznościowym.

Analizując regulamin należy zatrzymać się przy paragrafie 14 punkt 1 i.

Jeśli zatem posiadają Państwo stronę internetową związaną z działalnością, na którą została udzielona subwencja, lub konto na portalu społecznościowym połączone z działalnością – powinni Państwo stosowną informację zawrzeć. Zgodnie z powyższym zapisem należy ją utrzymywać przez 12 miesięcy od dnia udzielenia Subwencji.

Przygotowaliśmy dla Państwa grafikę, którą można umieścić na portalach.

Grafikę można pobrać klikając prawym przyciskiem myszy i zapisać na dysku.

ZUS przypomina płatnikom składek o złożeniu do 01.02.2021r. deklaracji ZUS IWA. IWA to informacja o danych do ustalenia składki na ubezpieczenie wypadkowe.

Ci płatnicy, spełniają poniższe warunki, mają obowiązek złożyć w ZUS deklarację ZUS IWA, która pozwoli organowi na ustalenie indywidualnej stawki na ubezpieczenie wypadkowe

przez wszystkie miesiące w poprzednim roku płatnik opłacał składki na ubezpieczenie wypadkowe za co najmniej jedną osobę – czyli był płatnikiem składek na to ubezpieczenie przez cały poprzedni rok i co najmniej jeden dzień w styczniu tego roku,

w poprzednim roku zgłaszał do ubezpieczenia wypadkowego średnio w miesiącu co najmniej 10 osób (w tym siebie),

31 grudnia poprzedniego roku był wpisany do rejestru REGON.

Ważne! Nie składają informacji ZUS IWA płatnicy, jeżeli chociaż w jednym miesiącu poprzedniego roku ani jedna osoba, za którą opłacane były składki, nie podlegała ubezpieczeniu wypadkowemu

W Dzienniku Ustaw została opublikowana Tarcza 7.0. Poniżej przedstawiamy z czego przedsiębiorcy mogą skorzystać.

Świadczenia na rzecz ochrony miejsc pracy

Podstawowym kryterium jest wykazanie przeważającego PKD na dzień 30.11.2020r. jako:

55.10.Z hotele i podobne obiekty zakwaterowania

55.20.Z obiekty noclegowe i turystyczne i miejsc krótkotrwałego zakwaterowania

55.30.Z Pola kempingowe

79.11.A Działalność agentów turystycznych

79.12.Z Działalność organizatorów turystyki

Drugim kryterium jest wykazanie przychodu uzyskanego w jednym z trzech miesięcy poprzedzających miesiąc złożenia wniosku niższego o co najmniej o 40% w stosunku do przychodu uzyskanego w miesiącu poprzednim lub w analogicznym miesiącu roku poprzedniego. Należy pamiętać, że ten spadek musi nastąpić w wyniku wystąpienia COVID-19

Dodatkowe świadczenie postojowe

Tutaj również podstawowym kryterium jest przeważające PKD na dzień 30.11.2020r. Jednak PKD będzie również warunkowało uzyskanie świadczenia jednokrotnie lub dwukrotnie.

Świadczenie jednokrotne otrzymają przedsiębiorcy posiadający, jako przeważające PKD

Z kolei świadczenie dwukrotnie otrzymają przedsiębiorcy o przeważającym PKD:

Aby uzyskać świadczenie przedsiębiorcy muszą wykazać w jednym z dwóch miesięcy poprzedzających miesiąc złożenia wniosku przychódniższy co najmniej o 40% w stosunku do przychodu uzyskanego w miesiącu poprzednim lub w analogicznym miesiącu roku poprzedniego.

Jednorazowa dotacja

Jednorazowa dotacja jest realizowana przez właściwego starostę. I o pomoc w pokryciu bieżących kosztów prowadzenia działalności gospodarczej będą mogli wnioskować przedsiębiorcy o przeważającym PKD na dzień 30.11.2020r.:

W przypadku dotacji przychód z działalności w miesiącu poprzedzającym miesiąc złożenia wniosku musi być niższy co najmniej o 40% w stosunku do przychodu uzyskanego w miesiącu poprzednim lub w analogicznym miesiącu roku poprzedniego.

Termin składania wniosków upływa 31.03.2021 r.

Zwolnienie ze składek ZUS

Tutaj sytuacja jest złożona. Od przeważającego PKD zależy za jakie miesiące przedsiębiorcy uzyskają zwolnienie.

Za miesiąc grudzień 2020 i styczeń 2021 uzyskają zwolnienie przedsiębiorcy o PKD:

Natomiast za styczeń 2021 uzyskają zwolnienie przedsiębiorcy o przeważających PKD

Przedsiębiorcy muszą spełnić tez dwa dodatkowe warunki by uzyskać zwolnienie:

należy wykazać spadek przychodów w jednym z dwóch miesięcy poprzedzających miesiąc złożenia wniosku o co najmniej o 40% w stosunku do przychodu uzyskanego w miesiącu poprzednim lub w analogicznym miesiącu roku poprzedniego, jeżeli był zgłoszony jako płatnik składek przed dniem 01.11.2020 r.

złożyć deklaracje rozliczeniowe lub imienne raporty miesięczne należne za:

styczeń 2021 r. – w przypadku, wniosku o zwolnienie za styczeń

grudzień 2020 r. i styczeń 2021 r. – w przypadku, wniosku obejmującego te miesiące

– nie później niż do dnia 28.02.2021 r., chyba że płatnik składek zwolniony jest z obowiązku ich składania.

Wnioski o zwolnienie można składać do 31.03.2021r. Jeśli przedsiębiorcy zapłacili już składki mogą wnioskować o zwrot zapłaty.