W Dzienniku Ustaw została opublikowana Tarcza 7.0. Poniżej przedstawiamy z czego przedsiębiorcy mogą skorzystać.

Świadczenia na rzecz ochrony miejsc pracy

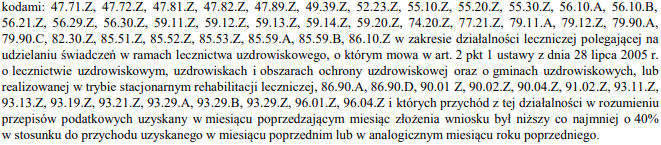

Podstawowym kryterium jest wykazanie przeważającego PKD na dzień 30.11.2020r. jako:

55.10.Z hotele i podobne obiekty zakwaterowania

55.20.Z obiekty noclegowe i turystyczne i miejsc krótkotrwałego zakwaterowania

55.30.Z Pola kempingowe

79.11.A Działalność agentów turystycznych

79.12.Z Działalność organizatorów turystyki

Drugim kryterium jest wykazanie przychodu uzyskanego w jednym z trzech miesięcy poprzedzających miesiąc złożenia wniosku niższego o co najmniej o 40% w stosunku do przychodu uzyskanego w miesiącu poprzednim lub w analogicznym miesiącu roku poprzedniego. Należy pamiętać, że ten spadek musi nastąpić w wyniku wystąpienia COVID-19

Dodatkowe świadczenie postojowe

Tutaj również podstawowym kryterium jest przeważające PKD na dzień 30.11.2020r. Jednak PKD będzie również warunkowało uzyskanie świadczenia jednokrotnie lub dwukrotnie.

Świadczenie jednokrotne otrzymają przedsiębiorcy posiadający, jako przeważające PKD

Z kolei świadczenie dwukrotnie otrzymają przedsiębiorcy o przeważającym PKD:

Aby uzyskać świadczenie przedsiębiorcy muszą wykazać w jednym z dwóch miesięcy poprzedzających miesiąc złożenia wniosku przychód niższy co najmniej o 40% w stosunku do przychodu uzyskanego w miesiącu poprzednim lub w analogicznym miesiącu roku poprzedniego.

Jednorazowa dotacja

Jednorazowa dotacja jest realizowana przez właściwego starostę. I o pomoc w pokryciu bieżących kosztów prowadzenia działalności gospodarczej będą mogli wnioskować przedsiębiorcy o przeważającym PKD na dzień 30.11.2020r.:

W przypadku dotacji przychód z działalności w miesiącu poprzedzającym miesiąc złożenia wniosku musi być niższy co najmniej o 40% w stosunku do przychodu uzyskanego w miesiącu poprzednim lub w analogicznym miesiącu roku poprzedniego.

Termin składania wniosków upływa 31.03.2021 r.

Zwolnienie ze składek ZUS

Tutaj sytuacja jest złożona. Od przeważającego PKD zależy za jakie miesiące przedsiębiorcy uzyskają zwolnienie.

Za miesiąc grudzień 2020 i styczeń 2021 uzyskają zwolnienie przedsiębiorcy o PKD:

Natomiast za styczeń 2021 uzyskają zwolnienie przedsiębiorcy o przeważających PKD

Przedsiębiorcy muszą spełnić tez dwa dodatkowe warunki by uzyskać zwolnienie:

- należy wykazać spadek przychodów w jednym z dwóch miesięcy poprzedzających miesiąc złożenia wniosku o co najmniej o 40% w stosunku do przychodu uzyskanego w miesiącu poprzednim lub w analogicznym miesiącu roku poprzedniego, jeżeli był zgłoszony jako płatnik składek przed dniem 01.11.2020 r.

- złożyć deklaracje rozliczeniowe lub imienne raporty miesięczne należne za:

- styczeń 2021 r. – w przypadku, wniosku o zwolnienie za styczeń

- grudzień 2020 r. i styczeń 2021 r. – w przypadku, wniosku obejmującego te miesiące

– nie później niż do dnia 28.02.2021 r., chyba że płatnik składek zwolniony jest z obowiązku ich składania.

Wnioski o zwolnienie można składać do 31.03.2021r. Jeśli przedsiębiorcy zapłacili już składki mogą wnioskować o zwrot zapłaty.